RESOLUCIÓN que modifica las Disposiciones de carácter general aplicables a los organismos de fomento y entidades de fomento |

Lunes 16 de Enero de 2023 |

ANEXO 28

LINEAMIENTOS PARA EL CÁLCULO DE RESERVAS CREDITICIAS PARA CRÉDITOS A CARGO DE ENTIDADES FEDERATIVAS Y MUNICIPIOS

Sección I

Tratándose de créditos a cargo de Entidades Federativas y Municipios que sean estructurados al amparo de fideicomisos irrevocables de garantía, administración y/o fuente de pago, de acuerdo a lo señalado en la presente sección, o bien, tratándose de créditos otorgados a fideicomisos públicos sin estructura en los que las Entidades Federativas y Municipios actúen como fideicomitentes, siempre que cumplan con los siguientes numerales, tendrán una reserva crediticia equivalente al porcentaje del crédito que se establezca en cada uno de los incisos de esta Sección:

1. El fideicomiso que funge como vehículo legal de pago del crédito, tenga el carácter de irrevocable y sea de administración, garantía o fuente de pago; incluyendo a los Fideicomisos Públicos sin Estructura en los cuales se hagan llegar flujos de recursos con motivo del mandato especial e irrevocable que se otorgue a la Secretaría, en el cual se encuentre implícita una instrucción irrevocable.

2. La fuente de pago del crédito proviene exclusivamente de los recursos afectados por el fideicomiso que funge como vehículo legal de pago.

3. El crédito se encuentre calificado al menos por una Institución Calificadora reconocida por esta Comisión.

Criterios de Calificación

a) Cuando el crédito sea Deuda Estatal Garantizada, de acuerdo con lo señalado en la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, la reserva crediticia será del 0.5% de la Exposición al Incumplimiento (EI) que sea obtenida de conformidad con el artículo 126 de estas disposiciones.

b) Cuando los créditos tengan como fuente primaria de pago, un porcentaje específico del Fondo General de Participaciones, de Fondos correspondientes al Ramo 28 o de Fondos de Aportaciones Federales, incluyendo aquellos que de manera adicional a la fuente primaria mencionada tengan como fuente subsidiaria de pago ingresos propios del acreditado u otro tipo de recursos que no provengan de Fondos Federales, su reserva crediticia se determinará aplicando el porcentaje que corresponda en función de la razón de cobertura del servicio de deuda (RCSD) de acuerdo con la tabla siguiente, sobre la Exposición al Incumplimiento (EI) que sea obtenida de conformidad con el artículo 126 de estas disposiciones:

|

Razón de cobertura del servicio de deuda (RCSD) |

Porcentaje aplicable |

|

3.0 < RCSD |

0.50% |

|

2.0 < RCSD ≤ 3.0 |

0.66% |

|

1.5 < RCSD ≤ 2.0 |

0.82% |

|

1.0 < RCSD ≤ 1.5 |

1.07% |

|

0.75 < RCSD ≤ 1.0 |

3.44% |

|

RCSD ≤ 0.75 |

9.75% |

|

Incumplimiento (Atraso en pago de 90 o más días o Cartera en Etapa 3) |

45.00% |

c) En caso de que la fuente primaria de pago del crédito sean ingresos propios del acreditado, la reserva crediticia será el porcentaje que aplique según la razón de cobertura del servicio deuda de la siguiente tabla, sobre la Exposición al Incumplimiento (EI) que sea obtenida de conformidad al artículo 126 de estas disposiciones:

|

Razón de cobertura del servicio de deuda (RCSD) |

Porcentaje aplicable |

|

3.0 < RCSD |

0.64% |

|

2.0 < RCSD ≤ 3.0 |

0.84% |

|

1.5 < RCSD ≤ 2.0 |

1.05% |

|

1.0 < RCSD ≤ 1.5 |

1.37% |

|

0.75 < RCSD ≤ 1.0 |

4.39% |

|

RCSD ≤ 0.75 |

12.42% |

|

Incumplimiento (Atraso en pago de 90 o más días o Cartera en Etapa 3) |

45.00% |

d) Sin importar la fuente de pago del crédito, se considerarán como incumplimiento los casos en que se haya declarado el vencimiento anticipado del crédito, o bien, el crédito se encuentre en Etapa 3 de conformidad con el Artículo 110 Bis de las presentes disposiciones.

Sin perjuicio de lo anterior, con la finalidad de monitorear la calidad crediticia de la Entidad Federativa o el Municipio, los Organismos de Fomento y Entidades de Fomento deberán estimar y reportar el cálculo de la Probabilidad de Incumplimiento (PIi) del acreditado o fideicomitente, la cual deberá ser calculada conforme al artículo 112 de las disposiciones, utilizando para ello los puntajes crediticios cuantitativo y cualitativo obtenidos como se describe en la Sección II del presente Anexo.

Sección II

Los Organismos de Fomento y Entidades de Fomento calcularán la PIi de créditos a cargo de Entidades Federativas y Municipios, de acuerdo con lo señalado en la presente sección, en los siguientes casos:

1. Créditos quirografarios.

2. Créditos que cuenten con instrucciones o contratos de mandato de fuente de pago, garantía o de ambos, en todos los supuestos con Participaciones Federales, Aportaciones Federales y/o Ingresos Propios como fuente de pago o como garantía.

3. Créditos no considerados en la Sección I del presente Anexo.

La PIi de cada acreditado se obtendrá considerando aspectos cuantitativos y cualitativos del mismo, cada uno de los cuales se reflejarán en un puntaje. Los puntajes crediticios cuantitativo y cualitativo serán determinados conforme a lo siguiente:

Sección II-A Puntaje Crediticio Cuantitativo

Los Organismos de Fomento y Entidades de Fomento determinarán el puntaje crediticio cuantitativo sumando los puntos que la Entidad Federativa o Municipio acreditado obtenga en cada uno de los indicadores.

Para efectos del cálculo de los indicadores, para las variables en las que no existe información para el Municipio que se esté calificando, se deberá tomar la información de la Entidad Federativa a la que pertenezca. En caso de no estar disponible la información de la Entidad Federativa conforme lo establecido en la Sección II-D Definiciones de este Anexo, se deberá asignar el puntaje que corresponda al rango “Sin información”.

|

Indicador |

Rango |

Puntos |

|

Ingreso corriente a gasto corriente |

[0%, 55%] |

82 |

|

(55%, 70%] |

90 |

|

|

(70%, 90%] |

99 |

|

|

(90%, 110%] |

106 |

|

|

> 110% |

120 |

|

|

Sin información |

86 |

|

|

Inversión productiva a egresos brutos |

<20% |

77 |

|

(20%, 45%] |

108 |

|

|

(45%, 60%] |

122 |

|

|

> 60% |

130 |

|

|

Sin información |

93 |

|

|

Financiamiento a participaciones totales |

[0%, 18.5%] |

127 |

|

(18.5%, 120.7%] |

110 |

|

|

(120.7%, 184.9%] |

87 |

|

|

> 184.9% |

80 |

|

|

Sin información |

61 |

|

|

Días de mora promedio con entidades financieras bancarias en los últimos 12 meses |

0 |

124 |

|

(0, 3] |

92 |

|

|

(3, 15] |

67 |

|

|

> 15 |

53 |

|

|

Sin información |

80 |

|

|

Porcentaje de saldo sin días de atraso con la Institución en los últimos 7 meses considerando el mes de cálculo |

[0%, 23%] |

-103 |

|

(23%, 54%] |

-85 |

|

|

(54%, 84%] |

4 |

|

|

(84%, 99%] |

10 |

|

|

(99%, 100%] |

77 |

Sección II-B Puntaje Crediticio Cualitativo

Los Organismos de Fomento y Entidades de Fomento determinarán el puntaje crediticio cualitativo sumando los puntos que el acreditado obtenga de cada uno de los indicadores.

Para efectos del cálculo de los indicadores, con excepción de la variable “Transparencia en finanzas públicas y deuda pública”, cuando no exista información para el municipio que se está calificando, se deberá tomar la información de la entidad federativa a la que pertenezca.

En caso de no estar disponible la información de la entidad federativa conforme lo establecido en la Sección II-D Definiciones, de este Anexo, se deberá asignar el puntaje que corresponda al rango “Sin información”.

|

Indicador |

Rango |

Puntos |

|

Solidez y flexibilidad del marco normativo e institucional tanto para la aprobación y ejecución del presupuesto, como para la aprobación e imposición de impuestos locales. |

El partido político o la coalición partidista a la que pertenece el representante del Poder Ejecutivo Local conforma una mayoría absoluta en el Congreso Local. |

117 |

|

El partido político o la coalición partidista a la que pertenece el representante del Poder Ejecutivo Local no conforma una mayoría absoluta en el Congreso Local. |

77 |

|

|

Sin información. |

61 |

|

|

Transparencia en finanzas públicas y deuda pública. |

En caso de que la entidad federativa o municipio publique en su portal electrónico de transparencia o en cualquier fuente pública, reportes trimestrales de Finanzas Públicas y Deuda Pública con un atraso máximo de 75 días después del cierre del trimestre. |

115 |

|

Sin publicación o con información con un atraso en la publicación mayor a 75 días después del cierre del trimestre. |

88 |

|

|

Sin información. |

61 |

Sección II-C El Puntaje Crediticio Total se obtendrá aplicando la siguiente expresión:

![]()

Sección II-D Definiciones:

|

Concepto y máxima antigüedad permisible al momento de la calificación |

Definición |

|

Razón de cobertura del servicio de deuda (Antigüedad no mayor a 4 meses a la fecha de calificación (cierre de mes)) |

Cobertura del servicio de deuda respecto a los ingresos que fungen como fuente de pago del crédito.

Donde: · FP: Estimación del flujo asignado como fuente primaria de pago del crédito para los siguientes 12 meses a partir de la fecha de calificación. En caso de que el crédito cuente con reservas que funjan como respaldo para el pago del crédito correspondiente, estas se sumarán al monto mensual de los ingresos mencionados anteriormente. No se considerarán como parte del FP montos que correspondan a fuentes de pago distintas a la fuente de pago primaria, esquemas de garantías personales, primeras pérdidas, paso y medida, así como cualquier otro esquema de mitigación considerado dentro de la estimación de la Severidad de la Pérdida. · SD: Pago de principal e intereses a realizar por el acreditado durante los siguientes 12 meses a partir de la fecha de calificación. La tasa de interés a utilizar para la estimación será la última que se encuentre vigente. |

|

Solidez y flexibilidad del marco normativo e institucional tanto para la aprobación y ejecución del presupuesto, como para la aprobación e imposición de impuestos locales (Antigüedad no mayor a 18 meses a la fecha de calificación (cierre de mes)) |

Facultades que tiene la Entidad Federativa tanto para aprobar y ejecutar el presupuesto, como para aprobar e imponer impuestos locales, lo cual otorga al estado o municipio herramientas de política pública para reaccionar con flexibilidad ante cambios del entorno. |

|

Ingreso corriente a gasto corriente (Antigüedad no mayor a 30 meses a la fecha de calificación (cierre de mes)) |

Proporción de los ingresos corrientes respecto al gasto corriente.

Donde: Ingreso Corriente: Ingresos que obtienen los acreditados de modo regular o periódicamente. Tratándose de Entidades Federativas será la suma de:

Tratándose de Municipios será la suma de:

Gasto Corriente: Comprende las erogaciones destinadas a la gestión operativa del acreditado.

Servicios Personales: Agrupa las remuneraciones del personal al servicio de las entidades federativas o municipios, tales como: sueldos, salarios, dietas, honorarios asimilables al salario, prestaciones y gastos de seguridad social, obligaciones laborales y otras prestaciones derivadas de una relación laboral; pudiendo ser de carácter permanente o transitorio. Materiales y suministros: Agrupa las asignaciones destinadas a la adquisición de toda clase de insumos y suministros requeridos para la prestación de bienes y servicios, y para el desempeño de las actividades administrativas. Servicios generales: Asignaciones destinadas a cubrir el costo de todo tipo de servicios que se contraten con particulares o instituciones del propio sector público; así como los servicios oficiales requeridos para el desempeño de actividades vinculadas con la función pública. Transferencias, asignaciones, subsidios y otras ayudas: Asignaciones destinadas en forma directa o indirecta a los sectores público y privado, organismos y empresas paraestatales, así como apoyos como parte de su política económica y social, de acuerdo con las estrategias y prioridades de desarrollo para el sostenimiento y desempeño de sus actividades. Recursos asignados a municipios: Asignaciones destinadas a cubrir las participaciones y aportaciones, que transfieren los gobiernos de los estados a los municipios, según la normatividad local. Incluye las asignaciones destinadas a la ejecución de programas federales a través de las entidades federativas, mediante la reasignación de responsabilidades y recursos presupuestarios, en los términos de los convenios que celebre el Gobierno Federal con estas. Deuda pública: Asignaciones destinadas a cubrir obligaciones del gobierno por concepto de deuda pública interna derivada de la contratación de empréstitos; incluye la amortización, los intereses, gastos y comisiones de la deuda pública, así como las erogaciones relacionadas con la emisión y/o contratación de deuda. Asimismo, incluye los adeudos de ejercicios fiscales anteriores (ADEFAS). Disponibilidad final: Partidas existentes al final del ejercicio fiscal, que representan bienes que pueden destinarse de modo inmediato para hacer frente a las obligaciones de los estados y municipios, en el ejercicio subsiguiente. Para todos los componentes se deberá utilizar información acumulada anual, ya sea el acumulado al cierre del año inmediato anterior a la fecha de calificación, o bien, información acumulada anual al mes de información disponible más reciente, conforme a la siguiente fórmula:

Donde: t se refiere al año en curso y k se refiere al mes de información disponible más reciente. |

|

Participaciones (Antigüedad no mayor a 18 meses a la fecha de calificación para Entidades Federativas y no mayor a 30 meses para Municipios (cierre de mes)) |

Asignaciones de recursos que otorga el Gobierno Federal a las Entidades Federativas y Municipios, a través de los Fondos de Participaciones establecidos en el Ramo General 28 conforme a la Ley de Coordinación Fiscal. Se deberá utilizar información acumulada anual, ya sea el acumulado al cierre del año inmediato anterior a la fecha de calificación, o bien, información acumulada anual al mes de información disponible más reciente, conforme a la siguiente fórmula:

Donde: t se refiere al año en curso y k se refiere al mes de información disponible más reciente. |

|

Aportaciones Federales (Antigüedad no mayor a 18 meses a la fecha de calificación para Entidades Federativas y no mayor a 30 meses para Municipios (cierre de mes)) |

Recursos que otorga la Administración Pública Federal a las Entidades Federativas y Municipios a través de Fondos de aportaciones, condicionando su gasto a la consecución y cumplimiento de los objetivos que para cada tipo de aportación establece la Ley de Coordinación Fiscal y Convenios con la Federación. Se deberá utilizar información acumulada anual, ya sea el acumulado al cierre del año inmediato anterior a la fecha de calificación, o bien, información acumulada anual al mes de información disponible más reciente, conforme a la siguiente fórmula:

Donde: t se refiere al año en curso y k se refiere al mes de información disponible más reciente. |

|

Ingresos Propios (Antigüedad no mayor a 30 meses a la fecha de calificación (cierre de mes)) |

Totalidad de percepciones provenientes de las fuentes normales y ordinarias de ingreso; se excluyen los recursos federales, otros ingresos, financiamientos y los ingresos que suponen movimientos virtuales o compensados calculados como:

Impuestos: Son las contribuciones establecidas en ley que deben pagar las personas físicas y morales que se encuentran en la situación jurídica o de hecho previstas por la misma y que sean distintas de las aportaciones de seguridad social, contribuciones de mejoras y derechos. Derechos: Son las contribuciones establecidas en ley por el uso o aprovechamiento de los bienes del dominio público, así como por recibir servicios que presta la entidad federativa o el municipio en sus funciones de derecho público, excepto cuando se presten por organismos descentralizados u órganos desconcentrados cuando en este último caso, se trate de contraprestaciones que no se encuentren previstas en las leyes fiscales respectivas. También son derechos las contribuciones a cargo de los organismos públicos descentralizados por prestar servicios exclusivos del Estado. Productos: Son contraprestaciones por los servicios que preste la entidad federativa o el municipio en sus funciones de derecho privado, así como por el uso, aprovechamiento o enajenación de bienes del dominio privado. Aprovechamientos: Son los ingresos que percibe la entidad federativa o el municipio por funciones de derecho público, distintos de las contribuciones, de los ingresos derivados de financiamientos y de los que obtengan los organismos descentralizados y las empresas de participación estatal. Contribuciones de Mejoras: Son las establecidas en ley a cargo de las personas físicas y morales que se beneficien de manera directa por obras públicas. Para todos los componentes se deberá utilizar información acumulada anual, ya sea el acumulado al cierre del año inmediato anterior a la fecha de calificación, o bien información acumulada anual al mes de información disponible más reciente, conforme a la siguiente fórmula:

Donde: t se refiere al año en curso y k se refiere al mes de información disponible más reciente. |

|

Inversión Productiva a Egresos Brutos (Antigüedad no mayor a 30 meses a la fecha de calificación (cierre de mes)) |

Proporción de la Inversión Productiva respecto de los Egresos Brutos

Inversión Pública: Asignaciones destinadas a obras por contrato y proyectos productivos y acciones de fomento. Incluye los gastos de estudios de pre-inversión y preparación del proyecto. Transferencias, asignaciones, subsidios y otras ayudas: Asignaciones destinadas en forma directa o indirecta a los sectores público y privado, organismos y empresas paraestatales y apoyos como parte de su política económica y social, de acuerdo con las estrategias y prioridades de desarrollo para el sostenimiento y desempeño de sus actividades. Egresos Brutos: Los recursos que erogan los gobiernos para sufragar los gastos que se originan en el cumplimiento de sus funciones y programas, según los términos establecidos en su respectivo Presupuesto de Egresos y demás leyes sobre la materia. Se integran por la suma de los capítulos de:

Servicios Personales: Agrupa las remuneraciones del personal al servicio de las entidades federativas o municipios, tales como: sueldos, salarios, dietas, honorarios asimilables al salario, prestaciones y gastos de seguridad social, obligaciones laborales y otras prestaciones derivadas de una relación laboral; pudiendo ser de carácter permanente o transitorio. Materiales y suministros: Agrupa las asignaciones destinadas a la adquisición de toda clase de insumos y suministros requeridos para la prestación de bienes y servicios, así como para el desempeño de las actividades administrativas. Servicios generales: Asignaciones destinadas a cubrir el costo de todo tipo de servicios que se contraten con particulares o instituciones del propio sector público; así como los servicios oficiales requeridos para el desempeño de actividades vinculadas con la función pública. Transferencias, asignaciones, subsidios y otras ayudas: Asignaciones destinadas en forma directa o indirecta a los sectores público y privado, organismos y empresas paraestatales, así como apoyos como parte de su política económica y social, de acuerdo con las estrategias y prioridades de desarrollo para el sostenimiento y desempeño de sus actividades. Bienes muebles, inmuebles e intangibles: Agrupa las asignaciones destinadas a la adquisición de toda clase de bienes muebles, inmuebles e intangibles, requeridos en el desempeño de las actividades de los entes públicos. Incluye los pagos por adjudicación, expropiación e indemnización de bienes muebles e inmuebles a favor del Gobierno. Inversiones financieras y otras provisiones: Erogaciones que realiza la administración pública en la adquisición de acciones, bonos, otros títulos y valores; así como en préstamos otorgados a diversos agentes económicos. Se incluyen las aportaciones de capital a las entidades públicas; así como las erogaciones contingentes e imprevistas para el cumplimiento de obligaciones del gobierno. Recursos asignados a municipios: Asignaciones destinadas a cubrir las participaciones y aportaciones, que transfieren los gobiernos de los estados a los municipios, según la normatividad local. Incluye las asignaciones destinadas a la ejecución de programas federales a través de las entidades federativas, mediante la reasignación de responsabilidades y recursos presupuestarios, en los términos de los convenios que celebre el Gobierno Federal con estas. Otros egresos: Las erogaciones que por su naturaleza no pueden agruparse en algún otro capítulo de gasto del sector público. Deuda pública: Asignaciones destinadas a cubrir obligaciones del gobierno por concepto de deuda pública interna derivada de la contratación de empréstitos; incluye la amortización, los intereses, gastos y comisiones de la deuda pública, así como las erogaciones relacionadas con la emisión y/o contratación de deuda. Asimismo, incluye los adeudos de ejercicios fiscales anteriores (ADEFAS). Disponibilidad final: Partidas existentes al final del ejercicio fiscal, que representan bienes que pueden destinarse de modo inmediato para hacer frente a las obligaciones de los estados y municipios, en el ejercicio subsiguiente. Para todos los componentes se deberá utilizar información acumulada anual, ya sea el acumulado al cierre del año inmediato anterior a la fecha de calificación, o bien, información acumulada anual al mes de información disponible más reciente, conforme a la siguiente fórmula:

Donde: t se refiere al año en curso y k se refiere al mes de información disponible más reciente. |

|

Financiamiento a participaciones totales (Antigüedad no mayor a 18 meses a la fecha de calificación (cierre de mes)) |

Se refiere al saldo de los financiamientos otorgados a las Entidades Federativas como porcentaje de las participaciones correspondientes al Ramo 28 pagadas a los mismos. |

|

Días de mora promedio con entidades financieras bancarias en los últimos 12 meses (Antigüedad no mayor a 2 meses a la fecha de calificación; información correspondiente a alguna Sociedad de Información Crediticia (cierre de mes)) |

Número de días de mora promedio que tiene el acreditado con entidades financieras bancarias en los últimos 12 meses.

Donde: · NPSA12: Número de pagos sin días de atraso de la entidad federativa o municipio con entidades financieras bancarias en los últimos 12 meses. · NPCA12i-j: Número de pagos con i a j días de atraso de la entidad federativa o municipio con entidades financieras bancarias en los últimos 12 meses. · NPCA12180: Número de pagos con 180 días o más de atraso de la entidad federativa o municipio entidades financieras bancarias de crédito en los últimos 12 meses. Días de Atraso: Número de días naturales a la fecha de cálculo, durante los cuales el acreditado no haya liquidado en su totalidad el monto exigible en los términos pactados originalmente. Esta variable deberá ser expresada en número que debe ser mayor o igual a cero. Monto exigible: Monto que corresponde cubrir al acreditado en el periodo pactado. El monto exigible deberá considerar tanto el importe correspondiente al periodo pactado, como los importes exigibles de periodos anteriores no pagados, si los hubiera. |

|

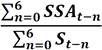

Porcentaje de saldo sin días de atraso con la Institución en los últimos 7 meses considerando el mes de cálculo (Calculado a la fecha de calificación (cierre de mes)) |

Donde: · SSAt-n: Saldo del acreditado con la Institución con 0 días de atraso en el periodo “t-i”, donde “t-0” corresponde a la fecha de calificación, y “t-n” corresponde a “n” periodos mensuales anteriores a la fecha de calificación. · St-n: Saldo insoluto del acreditado con la Institución en el periodo “t-n”, donde “t-0” corresponde a la fecha de calificación, y “t-n” corresponde a “n” periodos mensuales anteriores a la fecha de calificación. El cálculo deberá realizarse considerando todas las exposiciones del acreditado con la Institución. |

Sección II-E Fuentes de información:

La presente sección tiene la finalidad de detallar las fuentes de información públicas que deben de ser utilizadas para la obtención de insumos necesarios para la construcción y la actualización de variables incluidas en este Anexo.

Las fuentes de información oficiales para la construcción de las variables son:

|

Variable |

Fuente de información |

|

Solidez y flexibilidad del marco normativo e institucional tanto para la aprobación y ejecución del presupuesto, como para la aprobación e imposición de impuestos locales. |

Portal de internet de los congresos locales. |

|

Transparencia en finanzas públicas y deuda pública. |

Publicación en el portal de internet de la Entidad Federativa o Municipio; en cualquier fuente pública de reportes trimestrales de finanzas públicas y deuda pública; o bien, la Bolsa Mexicana de Valores. |

|

Participaciones y Aportaciones Federales para Entidades Federativas. |

Estadísticas oportunas de finanzas públicas de la Secretaria de Hacienda y Crédito Público. |

|

Participaciones y Aportaciones Federales para Municipios. |

· Sistema Estatal y Municipal de Bases de Datos del Instituto Nacional de Estadística y Geografía. · Únicamente cuando se verifique que el Municipio no cuenta con información en el Sistema Estatal y Municipal de Bases de Datos del INEGI, se podría utilizar como fuente adicional de información la Cuenta Pública de los Municipios, siempre que dicha información cumpla con los criterios establecidos en la Ley General de Contabilidad Gubernamental y el Consejo Nacional de Armonización Contable. |

|

Ingresos Propios, Impuestos, Derechos, Productos, Aprovechamientos, Contribuciones de mejoras, Otros Ingresos, Egresos Brutos, Servicios personales, Materiales y suministros, Servicios generales, Transferencias, asignaciones, subsidios y otras ayudas, Bienes Muebles, Inmuebles e Intangibles, Inversiones Financieras y Otras Provisiones, Recursos asignados a municipios, Otros egresos, Deuda pública, Disponibilidad final, Inversión pública. |

· Sistema Estatal y Municipal de Bases de Datos del Instituto Nacional de Estadística y Geografía. · Únicamente cuando se verifique que la Entidad o Municipio no cuenta con información en el Sistema Estatal y Municipal de Bases de Datos del INEGI o en la información de finanzas públicas de la Secretaría de Hacienda de Crédito Público, se podría utilizar como fuente adicional de información la Cuenta Pública de las Entidades Federativas o Municipios, siempre que dicha información cumpla con los criterios establecidos en la Ley General de Contabilidad Gubernamental y el Consejo Nacional de Armonización Contable. |

|

Financiamiento de entidades federativas o municipios a participaciones totales. |

Indicadores estadísticos de financiamientos del portal electrónico de disciplina financiera de la Secretaría de Hacienda y Crédito Público. |

|

Días de mora promedio con instituciones de crédito. |

Sociedades de Información Crediticia autorizadas. |

ANEXO 29

MÉTODO DE CALIFICACIÓN Y PROVISIONAMIENTO APLICABLE A LOS CRÉDITOS PARA PROYECTOS DE INVERSIÓN O FINANCIAMIENTO DE ACTIVOS CON FUENTE DE PAGO PROPIA

El presente Anexo es aplicable para calificar aquellos créditos otorgados para el financiamiento de proyectos de inversión (FP); bienes (FA); mercancías o productos básicos (FC); o bienes raíces generadores de rentas (BRGR); conforme a lo establecido en la Sección I del presente Anexo, cuya fuente de pago esté constituida únicamente por los ingresos o derechos de cobro que deriven de la realización, puesta en marcha o explotación del proyecto o activo de que se trate, y en los cuales el acreditado no puede realizar otra función adicional a desarrollar, poseer y operar la instalación o activo correspondiente al crédito.

Lo anterior, sin perjuicio de que se cuenten con garantías específicas para el pago de los créditos.

Los créditos al ser calificados conforme al presente Anexo deberán dar cumplimiento a todos y cada uno de los aspectos siguientes:

i. Identificar claramente el flujo de efectivo derivado del proyecto o activo que actuará como fuente de pago del crédito.

ii. Que la administración del proyecto o de la explotación del activo de que se trate se efectúe a través de un fideicomiso, una sociedad mercantil, u otro tipo de instrumento legal cuyo objeto sea el financiamiento, el desarrollo o la operación de dicho proyecto, o bien, la explotación del activo.

iii. Contar con la supervisión permanente de obra y, en su caso, operación por parte de uno o más evaluadores externos especialistas en el proyecto o activo materia del crédito; y/o contar para este mismo propósito con mecanismos de supervisión de obra y/u operación diseñados por el propio Organismo de Fomento o Entidad de Fomento.

iv. Que el fideicomiso, sociedad mercantil u otro tipo de instrumento legal cuyo objetivo sea el desarrollo de dicho proyecto o activo, cuente con un comité técnico o con un órgano administrativo integrado de tal manera que se asegure que la toma de decisiones se dará de manera objetiva e imparcial.

v. Los ingresos o derechos de cobro generados por el proyecto o de la explotación del activo financiado deberán tener como prioridad, solventar todos los gastos indispensables que son necesarios para mantener las operaciones en curso, seguido por el pago del crédito otorgado por la Institución y la constitución de cuentas de reserva, el pago de otros gastos de operación y, por último, la distribución o pago a los accionistas.

Adicionalmente, los Organismos de Fomento y Entidades de Fomento deberán identificar la etapa en la que se encuentra el proyecto o activo, conforme a lo establecido en las definiciones siguientes:

1. Etapa pre-operativa o de construcción: Para el caso de FP, FA, BRGR cuando el proyecto tiene como finalidad el alquiler o arrendamiento del activo, la etapa pre-operativa se considerará desde la fecha en que se origina el crédito y hasta el inicio de las operaciones del proyecto o activo, o bien el inicio del arrendamiento o alquiler del activo. Este periodo puede incluir las pruebas de desempeño de construcción y cualquier puesta en marcha de planta, rectificación de defectos y aceptación final de la construcción.

Por otro lado, cuando se trate de proyectos del tipo FC y BRGR distintos a los señalados en el párrafo anterior, la etapa pre-operativa se considera desde la fecha en que se origina el crédito y concluye con la puesta del activo en el mercado para su venta.

2. Etapa operativa o de operación: Empieza al finalizar la etapa de construcción y continúa hasta el final de la vida del proyecto o hasta el pago de la totalidad de la deuda contraída por el mismo. En esta etapa se comienzan a generar los ingresos, flujos de efectivo o derechos de cobro que derivan de la realización, puesta en marcha o explotación del proyecto o activo financiado.

Sección I

Previo a la determinación del puntaje crediticio total de los créditos otorgados a los acreditados a los que refiere el presente Anexo, los Organismos de Fomento y Entidades de Fomento deberán clasificar cada crédito en alguno de los siguientes subgrupos dependiendo del proyecto o activo que se esté financiando y de la fuente de los recursos para su pago:

|

Financiamiento de Proyectos (FP) |

Tipo de Financiamiento en el que las rentas o flujos de efectivo generados por los contratos sobre la producción del proyecto en marcha, constituyen la fuente de pago y respaldo del crédito. El acreditado no puede realizar otra función aparte de la de desarrollar, poseer y operar la instalación, por lo que el pago del crédito depende principalmente de los flujos de efectivo del proyecto. A continuación, se enuncian de manera no exhaustiva algunas de las instalaciones que pueden estar contempladas en este tipo de proyectos: · Centrales eléctricas · Plantas Químicas · Minas · Presas · Proyectos de infraestructura de obras o inmuebles de servicios públicos · Proyectos de infraestructura para financiar la construcción de instalaciones productivas o para refinanciar una instalación existente con o sin mejoras · Proyectos con contrato de compraventa o cobertura de precios Los proyectos sin contrato de compraventa o cobertura de precios se considerarán dentro de la categoría (FP*) |

|

Financiamiento de bienes (FA) |

Tipo de Financiamiento para la adquisición de activos físicos en el que los ingresos para el pago del crédito provienen de contratos de alquiler o de arrendamiento financiero del activo físico financiado, celebrados con uno o varios terceros. En este tipo de financiamiento se pueden considerar como activos físicos los elementos que se enuncian a continuación de manera no exhaustiva: · Barcos · Aviones · Satélites · Trenes · Flotas · Entre otros |

|

Financiamiento de mercancías o productos básicos (FC) |

Operaciones estructuradas de préstamos a corto plazo dedicadas a financiar inventarios, existencias o derechos de cobro de mercancías o productos básicos negociados en mercados financieros regulados, donde el pago del crédito proviene de los ingresos de la venta del producto básico y no de la capacidad de pago del acreditado. En este tipo de financiamientos se considerarán cualquiera de las mercancías siguientes, de acuerdo con lo señalado en la definición de “Mercancías” del Artículo 1o de las presentes disposiciones: · Plata. · Maíz, trigo, soya, azúcar, arroz, sorgo, algodón, avena, café, jugo de naranja, cacao, cebada, leche, canola, aceite de soya y pasta de soya. · Carne de puerco, ganado porcino y ganado bovino. · Gas natural, combustible para calefacción, gasóleo, gasolina y petróleo crudo. · Aluminio, cobre, níquel, platino, plomo y zinc. |

|

Bienes raíces generadores de rentas (BRGR) |

Financiamiento para la adquisición de terrenos, promoción o construcción de inmuebles en los cuales, los ingresos o flujos para el pago del crédito provienen de las rentas obtenidas con el alquiler o arrendamiento financiero del inmueble, o bien con su venta. El acreditado puede ser una operadora de bienes raíces, tenedora de bienes raíces o una operadora con fuentes de ingreso distintos a los bienes raíces. A continuación, se presenta una lista no exhaustiva de los financiamientos que se pueden considerar dentro de estos tipos de proyectos: · Financiamiento para la compra o el desarrollo de tierras agrícolas siempre y cuando su uso sea sólo para fines agrícolas sin considerar otras opciones de desarrollo. · Edificios de oficinas en alquiler. · Edificios de vivienda multifamiliares. · Zonas Industriales y de almacenamiento. · Hoteles. · Entre otros. |

Sección II

Los Organismos de Fomento y Entidades de Fomento determinarán el porcentaje aplicable para el cálculo de la reserva crediticia del i-ésimo crédito considerando aspectos cuantitativos y cualitativos del mismo, cada uno de los cuales se reflejarán en un puntaje. Los puntajes crediticios cuantitativo y cualitativo serán determinados conforme a lo siguiente:

I.- Puntaje Crediticio Cuantitativo.

Los Organismos de Fomento y Entidades de Fomento determinarán el puntaje crediticio cuantitativo, sumando los puntos que el acreditado obtenga para los factores de riesgo incluidos en el presente apartado. A su vez, el puntaje de los factores de riesgo será la suma de los puntos que se obtengan en cada indicador, según aplique el tipo de proyecto o activo financiado.

|

Indicador |

Rango |

Puntos |

|

Porcentaje de exposiciones con un máximo de 29 días de atraso con entidades financieras bancarias en los últimos 12 meses |

[0%, 78%] |

113 |

|

(78%, 94%] |

150 |

|

|

(94%,98%] |

185 |

|

|

>98% |

260 |

|

|

Sin información |

204 |

|

|

Porcentaje de Cobertura del Crédito |

[0,100%] |

246 |

|

(100%,190%] |

257 |

|

|

(190%, 350%] |

269 |

|

|

>350% |

279 |

|

|

Sin información |

219 |

|

|

|

El crédito presenta días de atraso menores o iguales a 30 días. Adicionalmente, podrán ser clasificados dentro de este rango aquellos créditos para los cuales los Organismos de Fomento y Entidades de Fomento hayan refutado la presunción de deterioro de etapa 2 de acuerdo a lo establecido en la fracción II del artículo 110 Bis. |

248 |

|

Días de atraso con la Institución |

El crédito presenta días de atraso mayores a 30 días y menores o iguales a 60 días. Adicionalmente, el crédito podrá ser clasificado dentro de este rango si presenta días de atraso mayores a 60 días y menores a 90 días, siempre que el atraso derive de cuestiones operativas y que no representen un incremento significativo del riesgo crediticio del acreditado durante la vida completa del proyecto. El Comité de Crédito o el Comité de Riesgos será el responsable de aprobar y verificar que los atrasos observados cumplen con las características descritas y los procedimientos y políticas para refutar la presunción de deterioro deberán estar formalizados dentro de los manuales de la Institución. |

179 |

|

El crédito presenta días de atraso mayores a 60 días y menores a 90. Adicionalmente, el crédito podrá ser clasificado dentro de este rango si presenta días de atraso mayores o iguales a 90 días y menores o iguales a 180 días, siempre que el atraso derive de cuestiones operativas y que no representen un incremento significativo del riesgo crediticio del acreditado durante la vida completa del proyecto. El Comité de Crédito o el Comité de Riesgos será el responsable de aprobar y verificar que los atrasos observados cumplen con las características descritas y los procedimientos y políticas para refutar la presunción de deterioro deberán estar formalizados dentro de los manuales de la Institución. |

141 |

|

|

El crédito presenta días de atraso mayores o iguales a 90 días y cuenta con los activos subyacentes del proyecto como garantía. Para que los activos subyacentes del proyecto puedan ser considerados como garantía, deberán cumplir con los requisitos establecidos en el Anexo 24 de las presentes disposiciones, así como con los niveles de sobre cobertura C** establecidos para garantías reales no financieras de conformidad con el Artículo 2 Bis 76, fracción III de las disposiciones. |

82 |

II.- Puntaje Crediticio Cualitativo

Los Organismos de Fomento y Entidades de Fomento, para determinar el puntaje crediticio cualitativo sumarán los puntos correspondientes a los factores de riesgo aplicables de acuerdo con la clasificación de los créditos. A su vez cada factor de riesgo se determinará sumando los puntos que obtengan los indicadores que los componen.

II-A.- Factor de riesgo fortaleza financiera

|

Indicador |

|

Rango |

Puntos |

|||||||||||||||||||||

|

Razones Financieras |

Etapa Pre-Operativa |

La razón financiera correspondiente al cociente de cobertura adicional del proyecto o activo (CCAP) se encuentra dentro de los siguientes intervalos:

|

42 |

|||||||||||||||||||||

|

La razón financiera correspondiente al cociente de cobertura adicional del proyecto o activo (CCAP) se encuentra dentro de los siguientes intervalos:

|

24 |

|||||||||||||||||||||||

|

Sin Información |

24 |

|||||||||||||||||||||||

|

|

Etapa Operativa |

Ambas razones financieras: el cociente de capacidad de cobertura anual (CCCA) y el cociente de cobertura adicional (CCAP) se encuentran dentro de los siguientes intervalos:

|

42 |

|||||||||||||||||||||

|

Al menos una razón financiera está dentro de los siguientes intervalos, considerando la razón con valor más bajo:

|

35 |

|||||||||||||||||||||||

|

Al menos una razón financiera está dentro de los siguientes intervalos, considerando la razón con valor más bajo:

|

24 |

|||||||||||||||||||||||

|

Sin información |

24 |

|||||||||||||||||||||||

|

Análisis de estrés |

Se realizó un análisis de estrés y el resultado indica que el proyecto o la explotación de activo puede cumplir con sus obligaciones financieras en condiciones económicas y/o sectoriales severamente estresadas. |

42 |

||||||||||||||||||||||

|

No se realizó análisis de estrés, o bien, se realizó un análisis de estrés y el resultado indica que el proyecto o la explotación del activo puede presentar dificultades para cumplir con sus obligaciones financieras en condiciones económicas o sectoriales severamente estresadas. |

30 |

|||||||||||||||||||||||

|

Estructura Financiera |

Se estima que el flujo de efectivo del proyecto o de la explotación del activo continúe generándose después de la fecha de vencimiento del crédito, por un período superior al máximo entre el 25% del plazo total del crédito y un año. Esto implica que el acreditado cuenta con la capacidad de hacer reembolsos aún después de la fecha de vencimiento del crédito en caso de tener problemas para pagar toda la deuda en tiempo. |

43 |

||||||||||||||||||||||

|

Se estima que el flujo de efectivo del proyecto o de la explotación del activo continúe generándose después de la fecha de vencimiento del crédito, durante un periodo superior al máximo entre el 15% del plazo total del crédito y un año. Esto implica que el acreditado cuenta con la capacidad de hacer reembolsos aun después de dicha fecha en caso de tener problemas para pagar toda la deuda en tiempo. |

33 |

|||||||||||||||||||||||

|

Se estima que el flujo de efectivo del proyecto o de la explotación del activo continúe generándose después de la fecha de vencimiento del crédito, en un periodo superior a seis meses y máximo de un año. Esto implica que el acreditado cuenta con capacidad, aunque limitada, de hacer reembolsos aun después de la fecha de vencimiento del crédito en caso de tener problemas para pagar toda la deuda en tiempo. |

27 |

|||||||||||||||||||||||

|

El tiempo de ejecución del proyecto no excede el plazo del préstamo, o en caso de exceder el plazo del préstamo lo excede durante un periodo inferior o igual a 6 meses. |

15 |

|||||||||||||||||||||||

|

No aplica para créditos donde el flujo de efectivo proviene de la venta del activo. |

43 |

|||||||||||||||||||||||

|

Sin información |

15 |

|||||||||||||||||||||||

II-B.- Factor de riesgo entorno político y legal

|

Indicador |

Rango |

Puntos |

|

Riesgo Político, incluyendo Riesgo de transferencia, considerando el tipo de proyecto y los mitigantes. Apoyo del gobierno y entorno regulatorio |

Los proyectos o la explotación del activo cuentan con las siguientes características: · Nula exposición a riesgo político, de ser necesario, el proyecto cuenta con fuertes instrumentos de mitigación, de acuerdo con lo mencionado en los incisos I a V correspondientes a Riesgo Político del rubro Definiciones del presente Anexo. · Nula presencia de cambios regulatorios que podrían afectar la viabilidad del proyecto. · Adicionalmente el proyecto es de importancia estratégica para país, por lo que cuenta con fuerte apoyo del gobierno. |

44 |

|

Los proyectos o la explotación del activo cuentan con al menos una de las características que se mencionan a continuación: · Baja exposición a riesgo político, de ser necesario el proyecto cuenta con instrumentos de mitigación, de acuerdo con lo mencionado en los incisos I a V correspondientes a Riesgo Político del rubro Definiciones del presente Anexo. · Hay posibilidad de que existan cambios regulatorios que podrían afectar la viabilidad del proyecto a largo plazo. · Adicionalmente el proyecto es de importancia estratégica o considerable para el país por lo tanto cuenta buen nivel de apoyo del gobierno. |

33 |

|

|

Los proyectos o la explotación del activo cuentan con al menos una de las características que se mencionan a continuación: · Moderada exposición a Riesgo político, de ser necesario, el proyecto cuenta con instrumentos de mitigación, aunque estos son débiles. · Existe la presencia de cambios regulatorios que podrían afectar la viabilidad del proyecto a mediano plazo. · Adicionalmente el proyecto no se considera estratégico para el país, o bien, el apoyo por parte del gobierno puede no ser explícito. |

29 |

|

|

Los proyectos o la explotación del activo cuentan con al menos una de las siguientes características: · Alta exposición a riesgo político, débiles o nulos instrumentos de mitigación. · Existe la presencia de problemas y cambios regulatorios que afectan la viabilidad del proyecto. · El proyecto no es clave para el país y no cuenta con apoyo por parte del gobierno. |

21 |

|

|

Sin información |

21 |

|

|

Riesgo por eventos de fuerza mayor (Validación al menos una vez al año) |

El desarrollo del proyecto o la explotación del activo no se ven afectados, ni son propensos a ser afectados por la presencia de guerras, disturbios civiles, desastres naturales o cualquier imprevisto de fuerza mayor ajeno completamente al proyecto. |

43 |

|

El desarrollo del proyecto o la explotación del activo se encuentra o es propenso a encontrarse en riesgo por la presencia de guerras, disturbios civiles, desastres naturales o cualquier imprevisto de fuerza mayor ajeno completamente al proyecto, lo que pudiera derivar en interrupciones a la obra u operación del activo o proyecto y, por consiguiente, un deterioro en la calidad crediticia del acreditado. |

34 |

|

|

Sin información |

34 |

|

|

Adquisición de todos los apoyos y aprobaciones |

El proyecto cuenta con estudios de impacto ambiental y en estos se determinó que el impacto ambiental no es significativo y cuenta con todas las aprobaciones necesarias en materia local para su desarrollo, o bien, si por la naturaleza del proyecto, no se requieren estudios de impacto ambiental y este cuenta con todas las aprobaciones necesarias en materia local para su desarrollo. |

43 |

|

El proyecto no cuenta con estudios de impacto ambiental, o bien, derivado del proceso de evaluación del impacto ambiental, se determinó que existe un impacto ambiental relevante o significativamente negativo, o bien, no cuenta con todas las aprobaciones necesarias en materia local para su desarrollo, lo que pudiera derivar en interrupciones a la obra u operación del activo o proyecto y, por consiguiente, un deterioro en la calidad crediticia del acreditado. |

21 |

|

|

Sin información |

21 |

|

|

Cumplimiento de los contratos, garantías |

Se cuenta con todos los instrumentos legales necesarios para el cumplimiento de contratos y la ejecución de garantías. |

41 |

|

Existen cuestiones clave sin resolver que ponen en riesgo o impedirían el cumplimiento de contratos o la ejecución de garantías. |

31 |

|

|

Sin información |

31 |

II-C.- Factor de riesgo características de la transacción

|

Indicador |

Rango |

Puntos |

|

Riesgo por construcción |

Todos los permisos necesarios para dar inicio a la construcción fueron obtenidos. |

46 |

|

Algunos permisos necesarios para dar inicio a la construcción aún están pendientes, pero su solicitud ya fue realizada y su obtención se considera muy probable. Además, que el periodo de obtención no obstaculiza ni retrasa la puesta en marcha del proyecto. |

36 |

|

|

Algunos permisos necesarios para dar inicio a la construcción aún están pendientes y aún no han sido solicitados, pero el proceso para su obtención está bien definido y se considera de fácil aprobación. El periodo necesario para obtener estos permisos es razonable, sin obstaculizar o retrasar la puesta en marcha del proyecto. |

32 |

|

|

Los permisos clave necesarios para dar inicio a la construcción aún deben ser obtenidos y no se consideran de fácil aprobación, lo que ha retrasado la puesta en marcha del proyecto. |

20 |

|

|

No aplica |

46 |

|

|

Sin información |

20 |

|

|

Tipo de contrato de construcción |

El contrato de construcción cuenta con precio fijo y fechas concretas de realización. El contrato está formalizado bajo la modalidad Ingeniería, Adquisición y Construcción, lo cual brinda mayor certeza a la realización del proyecto. |

42 |

|

El contrato de construcción cuenta con precio fijo y fechas concretas de realización. El contrato no necesariamente es del tipo del tipo Ingeniería, Adquisición y Construcción, lo cual no brinda suficiente certeza para la realización del proyecto. |

32 |

|

|

No hay contrato de construcción o éste no cuenta con precio fijo. Existen problemas de interacción con múltiples contratistas. |

26 |

|

|

No aplica |

42 |

|

|

Sin información |

26 |

|

|

Riesgo Operativo |

Existencia de un contrato de operación y mantenimiento que cubre las etapas de planeación, movilización, operación y el plazo del crédito. |

44 |

|

Existencia de un contrato de operación y mantenimiento que cubre al menos la etapa de operación. |

37 |

|

|

Sin contrato de operación y mantenimiento, riesgo de costos operativos altos. O bien, a pesar de existir el contrato de operación y mantenimiento la experiencia del contratista es poca o nula. |

26 |

|

|

No aplica |

44 |

|

|

Sin información |

26 |

|

|

Riesgo de Suministro |

*Este criterio aplica sólo para los proyectos que involucran la extracción y venta de recursos naturales o proyectos que dependan del suministro de recursos naturales como fuente principal de combustible o materia prima. |

|

|

Las reservas de hidrocarburos, minerales u otros recursos naturales necesarios para el desarrollo del proyecto se encuentran previamente auditadas, probadas y desarrolladas con probabilidad mayor o igual a 90 % de ser recuperadas. |

42 |

|

|

Reservas de hidrocarburos, minerales u otros recursos naturales necesarios para el desarrollo del proyecto se encuentran previamente auditadas, probadas y desarrolladas con probabilidad entre el 50 % y 90 % de ser recuperadas. |

33 |

|

|

Reservas de hidrocarburos, minerales u otros recursos naturales necesarios para el desarrollo del proyecto no desarrolladas y cuentan con una probabilidad inferior al 50 % de ser recuperadas. |

28 |

|

|

No aplica |

42 |

|

|

Sin información |

28 |

|

II-D.- Factor de riesgo paquete estratégico

|

Indicador |

Rango |

Puntos |

|

Prenda de activos |

El proyecto cuenta con alguna de las siguientes características: · Los activos subyacentes se encuentran suscritos en el Registro Único de Vivienda (RUV) y cuentan con una Clave Única de Vivienda (CUV). · El proyecto se encuentra en etapa operativa y la Institución tiene prelación sobre la totalidad del valor del activo subyacente, es decir, se cuenta con todos los activos del proyecto como garantía. |

42 |

|

El proyecto se encuentra en etapa operativa y la Institución tiene prelación sobre el 50% o más del valor del activo subyacente, es decir, se cuenta con la mayor parte del valor de los activos del proyecto como garantía. |

36 |

|

|

El proyecto se encuentra en etapa pre-operativa, o bien, se encuentra en etapa operativa pero la Institución no cuenta con activos del proyecto como garantía, o la Institución tiene prelación sobre menos del 50% del valor de los activos subyacentes. |

28 |

|

|

Sin información |

28 |

|

|

Control de la Institución sobre el flujo de efectivo |

La principal prioridad de uso del flujo de efectivo durante las operaciones es prever todos los gastos necesarios para mantener las operaciones en curso, seguido por el pago de deuda y por último por la constitución de cuentas de reserva. |

40 |

|

Se permite el gasto de capital por delante de cualquier componente de pago de deuda o constitución de cuentas de reserva, es decir, el pago del servicio de deuda no está dentro de las principales prioridades de uso de los flujos de efectivo. |

21 |

|

|

Sin información |

21 |

|

|

Fondos de Reserva |

Se cumplen todas las características siguientes: · El acreditado ha creado la cuenta de reserva de servicio de deuda, la cual fue incluida dentro de los costos de construcción presupuestados para el proyecto, es decir, este fondo de reserva fue creado desde el comienzo de la etapa pre-operativa. · La cuenta de reserva de servicio de deuda tiene una cobertura mayor a 6 meses. · La cuenta de reserva de pago de deuda que se genera mes a mes a partir del flujo de efectivo, tiene la capacidad de cubrir el total de la deuda correspondiente. |

43 |

|

Se cumplen todas las características siguientes: · El acreditado ha creado la cuenta de reserva de servicio de deuda, la cual fue incluida dentro de los costos de construcción presupuestados para el proyecto, es decir, este fondo de reserva fue creado desde el comienzo de la etapa pre-operativa. · Esta cuenta de reserva está constituida con un monto que pueda cubrir los próximos 6 meses del pago de deuda. · La cuenta de reserva de pago de deuda que se genera mes a mes a partir del flujo de efectivo, tiene la capacidad de cubrir la deuda correspondiente o en caso de no poder cubrir el monto total de la deuda con la reserva de pago de deuda, este pago se puede completar con la cuenta de reserva de servicio de deuda. |

36 |

|

|

Los fondos de reserva se encuentran financiados a partir de los flujos de efectivo operativos, es decir, a partir de la etapa operativa, o bien, no cumplen con las características para ser calificadas en un nivel superior. |

26 |

|

|

No aplica |

43 |

|

|

Sin información |

26 |

II-E.- Factor de riesgo fortaleza del patrocinador

|

Indicador |

Rango |

Puntos |

|

Historial del patrocinador, solidez financiera y experiencia en el país, sector |

El patrocinador del proyecto debe de cumplir con las características siguientes: · El patrocinador del proyecto cuenta con amplia experiencia en la industria correspondiente y, por lo tanto, con la habilidad de proporcionar cualquier soporte técnico y operativo que sea requerido para el proyecto. · El patrocinador cuenta con la capacidad financiera para respaldar el proyecto si este entra en dificultad. · El capital que el patrocinador ha aportado en el proyecto representa al menos el 20% del capital total invertido en el proyecto, lo cual da al propio patrocinador el incentivo de proporcionar el soporte para proteger su inversión si el proyecto entra en dificultades. · Se proyecta un retorno razonable del monto de capital invertido por el patrocinador. |

42 |

|

El patrocinador del proyecto cumple con al menos una de las características siguientes: · El patrocinador del proyecto cuenta con poca experiencia en la industria correspondiente y, por lo tanto, podría presentar contratiempos para proporcionar cualquier soporte técnico y operativo que sea requerido para el proyecto. · El patrocinador cuenta con la capacidad (aunque no necesariamente la obligación) financiera para respaldar el proyecto si este entra en dificultad. · El capital que el patrocinador ha aportado en el proyecto representa menos del 20% del capital total invertido en el proyecto. · Se proyecta un retorno suficiente del monto de capital invertido por el patrocinador. |

31 |

|

|

El patrocinador del proyecto cumple con al menos una de las características siguientes: · Nula experiencia en la industria correspondiente y, entonces, no cuenta con la habilidad de proporcionar cualquier soporte técnico y operativo que sea requerido para el proyecto. · Adicionalmente, el patrocinador cuenta con poca capacidad financiera para respaldar el proyecto si este entra en dificultad. · El patrocinador no cuenta con capital invertido en el proyecto. · Se proyecta un retorno insuficiente del monto de capital invertido por el patrocinador. |

15 |

|

|

Sin información |

15 |

II-F.- Factor de riesgo cobertura de seguros.

|

Indicador |

Rango |

Puntos |

|

Cobertura de Seguros |

Amplia cobertura de seguros para las etapas pre-operativa y operativa, es decir, se tienen coberturas para diferentes riesgos, como de pérdidas físicas, daño a las obras y material de equipamiento en la zona del proyecto, cobertura de averías mecánicas y eléctricas, etc., y la suma asegurada es suficiente. |

40 |

|

Cobertura de seguros ya sea en la etapa pre-operativa, en la operativa o en ambas, superior a la básica, sin llegar a ser amplia, es decir, se cubren solo algunos riesgos y la suma asegurada podría ser insuficiente en caso de siniestros de importancia mayor; o bien, se cuenta con cobertura amplia solo en una de las etapas pre-operativa u operativa. |

36 |

|

|

Básica o nula cobertura de seguros en al menos una de las etapas pre-operativa u operativa, es decir, pérdidas físicas, daño a las obras y material de equipamiento en la zona del proyecto pudieran no estar cubiertos. Nulo o débil seguro que compense pérdidas de ganancias o costos adicionales por el retraso de la obra o, una vez puesto en marcha, el retraso de producción. |

31 |

|

|

No Aplica |

40 |

|

|

Sin información |

31 |

II-G.- Factor de riesgo Etapa del proyecto

|

Etapa del proyecto |

Etapa pre-operativa |

29 |

|

Etapa operativa |

41 |

II-H.- Factor de riesgo características del activo:

|

Tipo de Proyecto |

Rango |

Puntos |

|

BRGR |

El presupuesto de construcción es conservador y el riesgo técnico es limitado. Los contratistas son altamente calificados y cuentan con amplia experiencia. |

44 |

|

El presupuesto de construcción es adecuado y el riesgo técnico podría no ser limitado. Los contratistas son calificados alrededor del estándar o cuentan con experiencia moderada. |

37 |

|

|

El presupuesto de construcción es ajustado. Los contratistas son calificados por debajo del estándar o cuentan con apenas suficiente experiencia. |

31 |

|

|

El proyecto está sobre el presupuesto o no es realista dados sus riesgos técnicos. Los contratistas posiblemente estén sub-calificados o no cuentan con suficiente experiencia. |

23 |

|

|

Sin información |

23 |

|

|

FA |

El valor del activo y la liquidez son prácticamente insensibles a los ciclos económicos. |

44 |

|

El valor del activo y la liquidez son sensibles a los ciclos económicos. |

37 |

|

|

El valor del activo y la liquidez son bastante sensibles a los ciclos económicos. |

31 |

|

|

El valor del activo y la liquidez son altamente sensibles a los ciclos económicos. |

23 |

|

|

Sin información |

23 |

|

|

FC |

El producto se cotiza y puede cubrirse a través de futuros o instrumentos OTC. La mercancía no es susceptible al daño. |

44 |

|

El producto no se cotiza, pero es líquido y puede cubrirse a través de futuros o instrumentos OTC. La mercancía no es susceptible al daño. |

37 |

|

|

El producto no se cotiza, pero es líquido. Hay incertidumbre acerca de la posibilidad de cubrirse. La mercancía no es susceptible al daño. |

31 |

|

|

El producto no se cotiza. La liquidez es limitada dado el tamaño y profundidad del mercado. No hay instrumentos de cobertura apropiados. La mercancía es susceptible a daños. |

23 |

|

|

Sin información |

23 |

|

|

FP y FP* |

El proyecto produce servicios esenciales o mercancía que se vende ampliamente en un mercado mundial; la salida puede ser fácilmente absorbida a precios proyectados, incluso con tasas bajas en el crecimiento histórico del mercado. |

44 |

|

El proyecto produce servicios esenciales o mercancía que se vende ampliamente en un mercado regional que lo absorberá a precios proyectados a tasas de crecimiento históricas. |

37 |

|

|

El producto se vende en un mercado limitado que puede absorberlo solo a precios más bajos que los proyectados. |

31 |

|

|

La salida del proyecto es solicitada por solo uno o unos pocos compradores o generalmente no se vende en un mercado organizado. |

23 |

|

|

Sin información |

23 |

III. El puntaje crediticio total se obtendrá aplicando la siguiente expresión:

![]()

En donde: ![]() .

.

Sin perjuicio de la clasificación en la etapa a que se refiere el artículo 110 Bis de las disposiciones, se deberá de determinar el Puntaje Crediticio Total.

IV. Cálculo de reservas crediticias.

Tratándose de créditos que cumplan con lo establecido en los tres primeros párrafos de este Anexo, los Organismos de Fomento y Entidades de Fomento constituirán las reservas preventivas de cada crédito como la multiplicación del porcentaje aplicable conforme a las tablas de los siguientes incisos por la Exposición al Incumplimiento (EI*) que corresponda de conformidad con el Artículo 115 de las disposiciones.

a) Para créditos que se encuentren en etapa 1 o etapa 2 conforme a las clasificaciones contenidas en el artículo 110 Bis de las disposiciones, así como aquellos que se encuentren en etapa 3 que adicionalmente cuenten con el activo subyacente del proyecto como garantía o bien con garantías reales no financieras que cumplan con los niveles de sobre cobertura C** de conformidad con el Artículo 2 Bis 76, fracción III de estas disposiciones, o bien, que cuenten con garantías reales financieras cuyo valor descontado cubra al menos el 30% de la Exposición al Incumplimiento (EI), siempre que tales garantías cumplan con los requisitos del Anexo 24 de estas disposiciones para ser reconocidas como mitigantes de riesgo crediticio, el porcentaje que se utilizará para la determinación de la reserva crediticia a que se refiere el primer párrafo de esta fracción, será el que corresponda a su Puntaje Crediticio Total de conformidad con la siguiente tabla:

|

Puntaje Crediticio Total |

Porcentaje aplicable |

|

760 o más |

0.50% |

|

[ 745,760) |

0.55% |

|

[ 735,745) |

0.70% |

|

[ 719,735) |

0.87% |

|

[ 704,719) |

1.14% |

|

[ 689,704) |

1.46% |

|

[ 674,689) |

1.88% |

|

[ 659,674) |

2.41% |

|

[ 629,659) |

3.49% |

|

[ 614,629) |

4.93% |

|

[ 599,614) |

6.19% |

|

[ 584,599) |

7.72% |

|

[ 566,584) |

9.72% |

|

[ 548,566) |

12.30% |

|

[ 530,548) |

15.27% |

|

[ 512,530) |

18.55% |

|

[ 494,512) |

22.01% |

|

[ 476,494) |

25.50% |

|

[ 458,476) |

28.84% |

|

[ 440,458) |

31.91% |

|

[0, 440) |

34.47% |

b) Para los créditos que se encuentren en etapa 3 conforme al artículo 110 Bis y no cuenten con los activos subyacentes del proyecto como garantía, o bien los activos o garantías reales no financieras adicionales no cumplan con los niveles de sobre cobertura C** establecidos para garantías reales no financieras de conformidad con el Artículo 2 Bis 76, fracción III de estas disposiciones, o cuentan con garantías reales financieras cuyo valor descontado cubre menos del 30% de la Exposición al Incumplimiento (EI), o bien que tales garantías reales, tanto no financieras como financieras, no cumplan con los requisitos del Anexo 24 de estas disposiciones para ser reconocidas como mitigantes del riesgo, el porcentaje aplicable para el cálculo de reservas crediticias será el que corresponda a los meses transcurridos después de haber sido clasificado en etapa 3 de acuerdo a la siguiente tabla:

|

Meses después de ingresar a etapa 3 de riesgo de crédito |

Porcentaje aplicable |

|

[0,3] |

45.0% |

|

(3,6] |

55.0% |

|

(6,9] |

62.0% |

|

(9,12] |

66.0% |

|

(12,15] |

72.0% |

|

(15,18] |

75.0% |

|

(18,21] |

78.0% |

|

(21,24] |

81.0% |

|

(24,27] |

88.0% |

|

(27,30] |

91.0% |

|

(30,33] |

94.0% |

|

(33,36) |

96.0% |

|

36 o más |

100% |

V. Definiciones.

|

Concepto y máxima antigüedad permisible al momento de la calificación |

Definiciones |

|

Porcentaje de exposiciones con un máximo de 29 días de atraso con entidades financieras bancarias en los últimos 12 meses (Antigüedad no mayor a 2 meses a la fecha de calificación; información correspondiente a alguna Sociedad de Información Crediticia) |

Porcentaje de exposiciones satisfactorias (de 1 a 29 días de atraso) con entidades financieras bancarias en los últimos 12 meses:

Donde: · · · |

|

Días de Atraso con la Institución |

Número de días naturales a la fecha de calificación, durante los cuales el acreditado no haya liquidado en su totalidad el monto exigible en los términos pactados originalmente. Esta variable deberá ser expresada con un número mayor o igual a cero. |

|

Patrocinador del proyecto o activo |

El patrocinador del proyecto es la entidad que puede tener como funciones la gestión, promoción y desarrollo del proyecto. Adicionalmente, es propietario de acciones del vehículo legal y puede recibir cualquier ganancia, ya sea a través de la propiedad de capital (flujos de dividendos) o a través de contratos. El patrocinador generalmente proporciona la gestión operativa y experiencia técnica al proyecto. Asimismo, puede estar obligado a proporcionar garantías para cubrir ciertas responsabilidades o riesgos del proyecto, y de esta forma, se garantice que el patrocinador esté debidamente incentivado con el éxito del proyecto. |

|

Contrato de Ingeniería, Adquisición y Construcción |

Tipo de contrato en el cual, el contratista se encuentra comprometido para diseñar la instalación, adquirir los equipos y materiales necesarios, realizar la ejecución completa de la obra, ya sea con sus propios recursos, o bien, a través de subcontrataciones con terceros y entregar el activo al precio pactado al inicio del contrato al usuario final o propietario. Algunas de las ventajas de este tipo de contratos son: 1. La constructora tiene el control sobre la totalidad del proyecto, por lo que puede mantener una eficiente y adecuada coordinación de los trabajos de la obra. 2. Los costos de la obra son conocidos desde el inicio del contrato, por lo que se reduce el riesgo de sobrecostos inesperados. 3. El plazo de ejecución es fijado al inicio del contrato, por lo que se cuenta con una fecha específica para la puesta en marcha. |

|

Contrato de operación y mantenimiento |

Tipo de contrato en el cual, el contratista se encuentra comprometido para realizar la operación y mantenimiento de un activo. Algunas ventajas de este tipo de contratos son: 1. Reducción de costos de operación y mantenimiento del activo. 2. Operación del activo conforme a los estándares industriales de calidad, salud y seguridad. 3. Administración eficiente de recursos y personal. |

|

Porcentaje de cobertura del crédito |

Cociente del valor presente del Flujo de Efectivo Generado por el Proyecto entre el saldo insoluto del crédito a la fecha de calificación:

Saldo insoluto del crédito a la fecha de calificación: Deuda a la fecha de calificación, menos el saldo de las cuentas de reserva de pago de deuda. Cuentas de reserva que no estén destinadas para el pago de deuda no deben de ser incluidas en el cálculo. La deuda representa el monto de crédito efectivamente otorgado al acreditado, ajustado por los intereses devengados, menos los pagos al seguro que, en su caso, se hubiera financiado, los cobros de principal e intereses, así como por las quitas, condonaciones, bonificaciones y descuentos que se hayan otorgado. Valor presente del FEGP: Valor presente del Flujo de Efectivo Generado por el Proyecto, descontado con la tasa de interés del crédito. Valor de la Garantía (VG): Valor del activo subyacente que funge como garantía del crédito, o bien, valor de la garantía real adicional al activo subyacente, que funge como garantía del crédito. El valor de la garantía deberá corresponder a la última valuación disponible de la misma, de conformidad a los términos que para tal efecto estén establecidos en el Apartado E de la Sección Segunda del Capítulo III del Título Primero Bis de estas disposiciones. Tratándose de bienes inmuebles o muebles, deberá considerarse un valor que no exceda el valor razonable corriente de la garantía, en los términos del Anexo 24 de estas disposiciones. En caso de contar con dos o más garantías reales de un mismo tipo el valor de estas deberá ser considerado en conjunto. En el caso de proyectos en donde el Flujo Generado por el Proyecto se obtiene mediante la venta del activo, no se podrá considerar el activo subyacente como garantía. Los Organismos de Fomento y Entidades de Fomento deberán llevar a cabo una revisión del valor de los activos subyacentes objeto de la garantía respectiva, como mínimo cada 3 años, mediante el uso de técnicas estadísticas de estimación de valor de las garantías utilizando fuentes de información públicas conocidas. No obstante lo anterior, la citada revisión deberá ser anual, para aquellas zonas en donde se presenten eventos que pudieran afectar negativamente el valor de las garantías, tales como desastres naturales, disturbios, etc. El Valor Descontado de la Garantía (VDG) se obtiene como sigue, cuando se trate de garantías reales no financieras:

Donde: Nivel de sobre cobertura (C**): Nivel de sobre cobertura C** establecido para garantías reales no financieras de conformidad con el Artículo 2 Bis 76, fracción III de estas disposiciones, según corresponda al tipo de garantía. El Valor Descontado de la Garantía (VDG) se obtiene como sigue, cuando se trate de garantías reales financieras:

Donde:

Sólo podrán considerarse aquellas garantías reales financieras en donde el Valor Descontado de la Garantía cubra al menos el 30% de la Exposición al Incumplimiento (EI). Etapa Pre-Operativa El cálculo se realizará proyectando el FEGP desde la fecha en que se espera inicie operaciones el proyecto, hasta la fecha de vencimiento del crédito. Etapa Operativa El cálculo se realizará considerando el FEGP proyectado desde la fecha de calificación hasta la fecha de vencimiento del crédito. |

|

Flujo de Efectivo Generado por el Proyecto (FEGP) Información con antigüedad no mayor a 18 meses a la fecha de calificación |

El Flujo de Efectivo Generado por el Proyecto (FEGP) se obtiene como sigue:

· Ingresos propios del proyecto: Flujos de efectivo, derechos de cobro o ingresos generados por el proyecto calculados con base en el precio de los servicios para cada período. Podrá considerarse como parte de los ingresos el monto erogado por fuentes alternas de pago o facilidades de liquidez especificadas en los diversos contratos, siempre y cuando no se refiera a líneas de crédito adicionales otorgadas por la institución al mismo acreditado. · Gastos totales: Gastos de operación, conservación y mantenimiento, las comisiones financieras y los gastos de colocación, contraprestación, honorarios fiduciarios, entre otros. · Impacto fiscal: Impuesto Sobre la Renta según el régimen de depreciación del proyecto conforme a lo que determine la Secretaría de Hacienda y Crédito Público. Considerar el monto de cualquier otro tipo de impuesto aplicable. · Sobrecosto: Deberán considerarse todos los costos adicionales que se generen como resultado del retraso o desarrollo de la obra, así como los que se deriven de un retraso en la operación o puesta en marcha del proyecto. Para dichos efectos, se deberán considerar el sobrecosto originado por retraso de la obra, el cual es el monto derivado de penalizaciones establecidas como consecuencia del retraso; servicios de deuda derivados del retraso del contrato, así como cualquier costo adicional generado por el retraso de la obra. Para efectos de lo anterior, se deberán determinar las causas del retraso, debiendo detallar los costos que tengan un impacto en la obra. Cuando existan garantías a favor de la Institución acreedora para hacer frente a los costos derivados del retraso de obra, de tal forma que la Institución no haga frente a dicho costo, se podrá restar el monto de la garantía al sobrecosto por retraso de la obra. |

|

Cociente de capacidad de cobertura anual (CCCA) Información con antigüedad no mayor a 18 meses a la fecha de calificación |

El cociente de capacidad de cobertura anual evalúa la capacidad del proyecto para cubrir el pago de principal e intereses de los siguientes 12 meses con del Flujo de Efectivo Generado por el Proyecto en un año y se calcula de la siguiente manera:

Etapa Pre-Operativa No aplica Etapa Operativa FEGP: Flujo de efectivo generado por el proyecto durante el último año. En caso de no contar con información de al menos un año para el cálculo, se deberá considerar la información acumulada hasta la fecha de calificación. Valor presente del FEGP: Valor presente del Flujo de Efectivo Generado por el Proyecto, descontado con la tasa de interés del crédito. Pago de deuda de los siguientes 12 meses Pago de principal e intereses a realizar por el acreditado durante los siguientes 12 meses a partir de la fecha de calificación, excluyendo las transferencias hacia o desde las cuentas de reservas. En caso de no contar con información de al menos un año para el cálculo, se deberá considerar la información acumulada hasta la fecha de calificación. |

|

Cociente de cobertura adicional del proyecto (CCAP) Información con antigüedad no mayor a 18 meses a la fecha de calificación |

Se define como la capacidad del acreditado de realizar pagos del crédito, después de la fecha de vencimiento de este.

Valor presente del FEGP: Valor presente del Flujo de Efectivo Generado por el Proyecto, descontado con la tasa de interés del crédito. Saldo insoluto del crédito a la fecha de calificación: Deuda a la fecha de calificación, menos el saldo de las cuentas de reserva de pago de deuda. Cuentas de reserva que no estén destinadas para el pago de deuda no deben de ser incluidas en el cálculo. Etapa Pre-Operativa El cálculo del FEGP se realizará proyectando el FEGP desde la fecha en que se espera inicien las operaciones del proyecto y hasta la fecha esperada o pactada para el cierre de operaciones del proyecto. Etapa Operativa El cálculo del FEGP se realizará considerando el FEGP proyectado desde la fecha de inicio de operaciones y hasta la fecha esperada o pactada para el cierre de operaciones del proyecto. |

|

Lineamientos Análisis de Estrés |