RESOLUCIÓN Final del procedimiento administrativo de examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferrosilicomanganeso originarias de la República de la India, independientemente del país de procedencia |

Lunes 03 de Abril de 2023 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN FINAL DEL PROCEDIMIENTO ADMINISTRATIVO DE EXAMEN DE VIGENCIA DE LA CUOTA COMPENSATORIA IMPUESTA A LAS IMPORTACIONES DE FERROSILICOMANGANESO ORIGINARIAS DE LA REPÚBLICA DE LA INDIA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa final el expediente administrativo E.C. 14/21 radicado en la Unidad de Prácticas Comerciales Internacionales (UPCI) de la Secretaría de Economía (la "Secretaría"), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

B. Aviso sobre la vigencia de cuotas compensatorias

3. El 13 de octubre de 2020 se publicó en el DOF el Aviso sobre la vigencia de cuotas compensatorias. Por este medio se comunicó a los productores nacionales y a cualquier persona que tuviera interés jurídico, que las cuotas compensatorias definitivas impuestas a los productos listados en dicho Aviso se eliminarían a partir de la fecha de vencimiento que se señaló en el mismo para cada uno, salvo que un productor nacional manifestara por escrito su interés en que se iniciara un procedimiento de examen. El listado incluyó el ferrosilicomanganeso originario de la India, objeto de este examen.

C. Manifestación de interés

4. El 10 de septiembre de 2021 Compañía Minera Autlán, S.A.B. de C.V. ("Minera Autlán"), manifestó su interés en que la Secretaría iniciara el examen de vigencia de la cuota compensatoria definitiva impuesta a las importaciones de ferrosilicomanganeso originarias de la India. Minera Autlán propuso como periodo de examen el comprendido del 1 de julio de 2020 al 30 de junio de 2021.

D. Resolución de inicio del examen de vigencia de la cuota compensatoria

5. El 5 de octubre de 2021 la Secretaría publicó en el DOF la Resolución por la que se declaró el inicio del procedimiento administrativo del examen de vigencia de la cuota compensatoria impuesta a las importaciones de ferrosilicomanganeso, originarias de la India, independientemente del país de procedencia (la "Resolución de Inicio"). Se fijó como periodo de examen el comprendido del 1 de julio de 2020 al 30 de junio de 2021 y como periodo de análisis el comprendido del 1 de julio de 2016 al 30 de junio de 2021.

E. Producto objeto de examen

1. Descripción del producto

6. El producto objeto de examen es el ferrosilicomanganeso, el cual es una ferroaleación de manganeso, silicio y hierro, normalmente contiene pequeños porcentajes de carbón, fósforo y azufre. Comercialmente se le conoce como ferrosilicomanganeso o silicomanganeso.

2. Tratamiento arancelario

8. El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, en virtud del cual se creó el NICO 00 para la fracción arancelaria 7202.30.01.

9. El 7 de junio y el 22 de agosto de 2022 se publicaron en el DOF la Ley de los Impuestos Generales de Importación y de Exportación” (LIGIE) y el Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación (el “Acuerdo NICO”), respectivamente, los cuales mantienen la fracción arancelaria y el NICO señalados en el punto anterior.

10. El 5 de diciembre de 2022 se publicó en el DOF la “Cuarta Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2022”, en la que se indica que los sistemas utilizados en las operaciones de comercio exterior se encuentran listos para operar, por lo que, conforme a los artículos Transitorio Primero del Decreto por el que se expide la LIGIE y del Acuerdo NICO, estos se encuentran vigentes, a partir del 12 de diciembre de 2022.

11. De acuerdo con lo anterior, el producto objeto de investigación ingresa al mercado nacional a través de la fracción arancelaria 7202.30.01 de la TIGIE, cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero. |

|

Partida 7202 |

Ferroaleaciones. |

|

Subpartida 7202.30 |

- Ferro-sílico-manganeso. |

|

Fracción 7202.30.01 |

Ferro-sílico-manganeso. |

|

NICO 00 |

Ferro-sílico-manganeso |

Fuente: La Ley de los Impuestos Generales de Importación y de Exportación, publicada en el DOF el 7 de junio de 2022, y su posterior modificación, publicada en el DOF el 18 de noviembre de 2022, así como el Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación, publicado en el DOF el 22 de agosto de 2022.

12. Conforme a la LIGIE publicada en el DOF el 7 de junio de 2022, y su posterior modificación de fecha 18 de noviembre de 2022 y el Acuerdo NICO publicado en el DOF el 22 de agosto de 2022, el producto objeto de examen también ingresa al amparo de la Regla Octava, a través del capítulo 98 (Operaciones Especiales), fundamentalmente a través de la fracción arancelaria 9802.00.13 con NICO 00 (Industria Siderúrgica) de la TIGIE.

13. La unidad de medida para las operaciones comerciales es la tonelada; conforme a la TIGIE es el kilogramo.

14. De acuerdo con la LIGIE publicada en el DOF el 7 de junio de 2022 y su posterior modificación, las importaciones de ferrosilicomanganeso que ingresan a través de las fracciones arancelarias 7202.30.01 y 9802.00.13 de la TIGIE se encuentran exentas del pago de arancel, independientemente de su origen.

15. El 9 de mayo de 2022 se publicó en el DOF el “Acuerdo por el que la Secretaría de Economía emite Reglas y criterios de carácter general en materia de comercio exterior”, y el 25 de noviembre de 2022 se publicó en el DOF el "Acuerdo por el que se modifica al diverso por el que la Secretaría de Economía emite reglas y criterios de carácter general en materia de comercio exterior”, mediante el cual, en el Anexo 2.2.1, número 8, apartado II, se sujeta a la presentación de un aviso automático ante la Secretaría la mercancía comprendida en la fracción arancelaria 7202.30.01 de la TIGIE, para efectos de monitoreo estadístico comercial cuando se destinen al régimen aduanero de importación definitiva.

3. Características

4. Proceso productivo

17. Los insumos para la producción de ferrosilicomanganeso son: el mineral de manganeso, cuarzo, coque, electricidad y la mano de obra. El proceso de producción, en general, se realiza en horno eléctrico y consiste en la reducción con carbón, de los óxidos de manganeso, hierro y silicio.

18. El manganeso en forma de óxidos es aportado por los minerales de manganeso o escorias de ferromanganeso o ferrosilicomanganeso. El hierro está asociado con el propio mineral de manganeso y la sílice es aportada por el cuarzo y los propios minerales de manganeso. El agente reductor es el carbono contenido en el coque metalúrgico.

19. Con la mezcla de materias primas, se alimenta al horno eléctrico que se calienta a altas temperaturas, lo cual genera reacciones químicas que producen una aleación fundida (ferrosilicomanganeso) y escoria, que son desalojadas del horno periódicamente a través de un orificio de vaciado. La aleación sólida se remueve, quiebra y criba (el mineral se pasa por una coladera para separar las partes menudas de las gruesas) para clasificar los diferentes tamaños.

20. El proceso de producción del ferrosilicomanganeso, en general, consta de las siguientes etapas:

a. Recepción y almacenamiento de materia prima: la materia prima adquirida bajo determinadas especificaciones de calidad química se recibe en las plantas de ferroaleaciones y se almacena en patios destinados a este propósito.

b. Preparación de materias primas, pesado y mezclado: con un sistema de dosificación y pesaje se prepara la mezcla de materia prima y se transporta a través de equipos mecanizados al horno eléctrico.

c. Procesamiento en horno: la mezcla de materia prima se deposita en el crisol del horno, el cual alcanza altas temperaturas gracias a la energía eléctrica que recibe de un transformador eléctrico. El ferrosilicomanganeso es producido por reducción carbotérmica de los óxidos de los minerales al mezclarse los ingredientes a temperaturas de 1,600 °C.

d. Vaciado del producto: después de un tiempo determinado y de un consumo específico de energía eléctrica, el horno es vaciado a través de un orificio de colada donde fluye el metal líquido (ferrosilicomanganeso) y otro donde fluye la escoria. Por la parte superior del horno, los gases pasan por un equipo anticontaminante. Cada vez que se vacía el ferrosilicomanganeso y la escoria, es analizado para el control operativo del proceso. El metal se deposita en moldes donde se solidifica y posteriormente es pesado y almacenado para la preparación a los clientes. La escoria es recibida en un patio para posteriormente ser llevada a un depósito general donde se prepara para la venta, comúnmente se utiliza en el revestimiento de carreteras.

e. Preparación de producto: de acuerdo a los requerimientos de cada cliente, el ferrosilicomanganeso se criba a diferentes tamaños, se realizan análisis químicos y de granulometría, se lotifica y se envasa para su comercialización.

5. Normas

21. La Norma Mexicana NMX-B-227-CANACERO-2012, "Industria Siderúrgica-silicomanganeso-Especificaciones y Métodos de Prueba", establece los requisitos de composición química y los métodos de prueba que debe cumplir el ferrosilicomanganeso que se usa en la industria siderúrgica y de la fundición.

6. Usos y funciones

23. El ferrosilicomanganeso se utiliza como insumo para la fabricación de acero y sus productos relacionados, tales como varilla, alambrón, planchón, placa, lámina, perfiles estructurales, tubos sin costura, barras de acero grado maquinaria, barras de acero de baja aleación, piezas varias de acero moldeado, electrodos para soldadura de acero, entre otros.

F. Convocatoria y notificaciones

24. Mediante la publicación de la Resolución de Inicio, la Secretaría convocó a los productores nacionales, importadores, exportadores y a cualquier persona que considerara tener interés jurídico en el resultado de este examen, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

25. La Secretaría notificó el inicio del presente procedimiento a las partes de que tuvo conocimiento y al Gobierno de la India.

G. Partes interesadas comparecientes

26. Las partes interesadas acreditadas que comparecieron en tiempo y forma al presente procedimiento, son las siguientes:

1. Productora nacional

Compañía Minera Autlán, S.A.B. de C.V.

Av. Revolución No. 1267, piso 19, oficina A

Col. Alpes

C.P. 01010, Ciudad de México

2. Importadora

Elmet, S.A. de C.V.

Av. Kinchil No. 488-9

Col. Héroes de Padierna

C.P. 14200, Ciudad de México

H. Primer periodo de ofrecimiento de pruebas

27. A solicitud de Minera Autlán y Elmet, S.A. de C.V. (“Elmet”) la Secretaría otorgó una prórroga de quince días hábiles para presentar su respuesta al formulario oficial, así como los argumentos y pruebas correspondientes al primer periodo de ofrecimiento de pruebas. El 7 de diciembre de 2021 Minera Autlán y Elmet presentaron la respuesta al formulario oficial, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo de referencia, mismos que fueron considerados para la emisión de la presente Resolución.

I. Réplicas

28. El 17 de diciembre de 2021, Minera Autlán presentó sus contra argumentaciones y réplicas a la información presentada por su contraparte en el presente procedimiento, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

29. El 17 de diciembre de 2021, Elmet compareció para presentar sus contra argumentaciones y réplicas a la información presentada por sus contrapartes en el presente procedimiento, sin embargo, no se aceptó su información de acuerdo con lo señalado en el punto 46 de la presente Resolución.

J. Requerimientos de información

1. Prórrogas

30. A solicitud de Minera Autlán la Secretaría le otorgó prórroga de diez días hábiles para que presentara su respuesta al requerimiento de información formulado el 21 de enero de 2022. Presentó su respuesta el 21 de febrero de 2022.

2. Productora nacional

31. El 21 de enero de 2022 la Secretaría requirió a Minera Autlán para que, entre otras cosas, calculara el precio de exportación para el periodo objeto de examen establecido en la Resolución de inicio proporcionando las pruebas que permitieran corroborar los datos aportados; demostrara que la información reportada es a nivel libre a bordo (FOB, por sus siglas en inglés Free on Board) y que el contenido de manganeso corresponde a 65% tal y como lo afirmó; aportara la información de precios internos correspondiente al periodo objeto de examen, así como las pruebas que sustentaran las cifras utilizadas en el cálculo; proporcionara información completa de la revista Steel Insights de los meses de julio 2020, diciembre 2020 y junio de 2021; proporcionara la información y pruebas que permitieran realizar un ajuste por diferencias físicas a los precios internos calculados para el periodo objeto de examen; con relación a su aseveración de que los precios de venta se obtienen mediante la consulta a los principales participantes de la industria, presentara las pruebas que sustentaran su dicho; proporcionara las pruebas soporte del tipo de cambio de rupias a dólares; explicara por qué sería pertinente utilizar la información financiera de la empresa Sarda Energy and Minerals Limited (“Sarda Energy”); justificara ampliamente la inclusión de las operaciones de importación realizadas a través de la fracción arancelaria 9802.00.13 de la TIGIE; explicara la razón por la que se incluyeron como producto objeto de examen, operaciones con descripciones como “ferro silico manganeso (ferro silicon manganese)”, que de acuerdo a su metodología quedarían excluidas; presentara nuevamente la base de importaciones de las fracciones arancelarias 7202.30.01 y 9802.00.13 para el periodo analizado; respecto a sus indicadores económicos explicara la razón por la que las cifras de empleo y salarios tienen comportamientos contrarios entre sí en los tres primeros periodos del analizado; proporcionara sus estados financieros en moneda nacional para los años 2016 a 2020; respecto al estado de costos, ventas y utilidades del producto objeto de examen, explicara: i) a qué se refiere el rubro de "Efecto de conversión", ii) por qué forma parte de los costos de fabricación y iii) por qué fue negativo en dos periodos; proporcionara la metodología y hojas de cálculo relativas a la homologación del 63% de manganeso y acompañar sus respuestas de la información necesaria para llegar a las cifras estimadas.

32. El 25 de abril de 2022 la Secretaría requirió a Minera Autlán para que, entre otras cosas, proporcionara una alternativa de cálculo al flete interno en India; indicara y explicara cuál es el precio interno correcto para el mes de enero y marzo de 2021 y, en caso de que fuera necesario, realizara las correcciones pertinentes; proporcionara las cifras semestrales de los periodos enero–junio de 2020 y enero–junio de 2021 del volumen de producción y exportaciones de la empresa.

3. No partes

33. El 21 de enero de 2022 la Secretaría requirió a la Agencia Nacional de Aduanas de México (ANAM) diversas muestras de pedimentos de importación que ingresaron entre los meses de julio de 2016 y junio de 2021. Presentó su repuesta el 2 de marzo de 2022.

34. El 21 de enero de 2022 la Secretaría requirió a diversos agentes aduanales para que presentaran pedimentos de importación con su documentación anexa. El plazo venció el 5 de febrero de 2022.

K. Otras comparecencias

35. El 16 de noviembre de 2021 compareció la importadora Marco Metales, S. de R.L. de C.V. a efecto de solicitar una prórroga para presentar su respuesta al formulario oficial, los argumentos y pruebas. La Secretaría le otorgó una prórroga de quince días, sin embargo, el 2 de diciembre de 2022 manifestó no tener interés jurídico en el presente procedimiento.

L. Segundo periodo de ofrecimiento de pruebas

36. El 22 de febrero de 2022 la Secretaría notificó a Minera Autlán y a Elmet la apertura del segundo periodo de ofrecimiento de pruebas, con objeto de que presentara los argumentos y las pruebas complementarias que estimara pertinentes.

37. El 4 de abril de 2022 Minera Autlán y Elmet presentaron argumentos y pruebas complementarias, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

M. Hechos esenciales

38. El 15 de junio de 2022 la Secretaría notificó a Minera Autlán y a Elmet los hechos esenciales de este procedimiento, los cuales sirvieron de base para emitir la presente Resolución, de conformidad con los artículos 6.9 y 11.4 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (el “Acuerdo Antidumping”). El 28 de junio de 2022, Minera Autlán presentó manifestaciones a los hechos esenciales, las cuales constan en el expediente administrativo del caso, mismas que fueron consideradas para la emisión de la presente Resolución.

N. Audiencia pública

39. El 21 de junio de 2022 se celebró la audiencia pública de este procedimiento con la participación de Minera Autlán y Elmet, quienes tuvieron la oportunidad de exponer sus argumentos, según consta en el acta que se levantó con tal motivo, la cual constituye un documento público de eficacia probatoria plena, de conformidad con el artículo 46 fracción I de la Ley Federal de Procedimiento Contencioso Administrativo (LFPCA).

O. Alegatos

40. El 28 de junio de 2022 Minera Autlán presentó sus alegatos, los cuales constan en el expediente administrativo del caso, mismos que fueron considerados para la emisión de la presente Resolución.

P. Opinión de la Comisión de Comercio Exterior

41. Con fundamento en los artículos 89 F fracción III de la Ley de Comercio Exterior (LCE) y 19 fracción XI del Reglamento Interior de la Secretaría de Economía (RISE), se sometió el proyecto de la presente Resolución a la opinión de la Comisión de Comercio Exterior, que lo consideró en su Décima Primera Sesión Ordinaria del 7 de noviembre de 2022. El proyecto fue opinado favorablemente por mayoría.

CONSIDERANDOS

A. Competencia

42. La Secretaría es competente para emitir la presente Resolución, conforme a los artículos 16 y 34 fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 1, 2 apartado A fracción II numeral 7 y 19 fracciones I y IV del RISE; 11.1, 11.3, 11.4, 12.2 y 12.3 del Acuerdo Antidumping, y 5 fracción VII, 67, 70 fracción II y 89 F de la LCE.

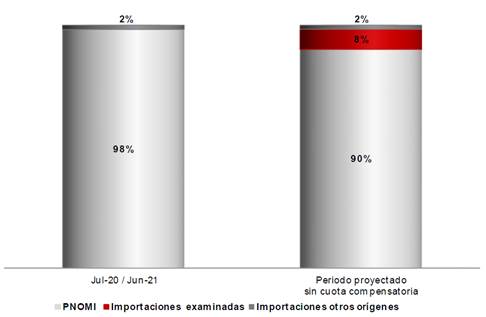

B. Legislación aplicable

43. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el Reglamento de la Ley de Comercio Exterior (RLCE), el Código Fiscal de la Federación, la LFPCA aplicada supletoriamente, de conformidad con el artículo Segundo Transitorio del Decreto por el que se expide la LFPCA, así como el Código Federal de Procedimientos Civiles, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

44. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presentaron, ni la información confidencial que ella misma se allegó, de conformidad con lo dispuesto por los artículos 6.5 del Acuerdo Antidumping, 80 de la LCE y 152 y 158 del RLCE.

D. Derecho de defensa y debido proceso

45. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría los valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Información no aceptada

47. Mediante oficio UPCI.416.22.0542 del 28 de abril de 2022, se le notificó a Elmet, la determinación de tener por no presentada la información exhibida en la etapa de argumentos y pruebas complementarias, toda vez que ésta se trataba de la misma información manifestada en las contra argumentaciones o réplicas, las cuales se tuvieron por no presentadas mediante oficio UPCI.416.22.0028 del 10 de enero de 2022, que se tiene por reproducido como si a la letra se insertara en la presente Resolución.

F. Análisis sobre la continuación o repetición del dumping

49. Minera Autlán argumentó que el examen quinquenal no necesariamente tiene por objeto demostrar que en el periodo de análisis se hayan registrado importaciones en México originarias de la India en condiciones de discriminación de precios (ya que pueden no existir importaciones originarias del país sujeto a examen como resultado de aplicar las cuotas compensatorias y la imposibilidad de competir en condiciones leales). Señaló que el objetivo del examen quinquenal es determinar que la eliminación de la cuota compensatoria definitiva daría lugar a la continuación o la repetición del daño y del dumping en términos del artículo 11.3 del Acuerdo Antidumping.

50. La Secretaría coincide con lo manifestado por Minera Autlán, respecto a que la naturaleza de un examen de vigencia de cuota compensatoria es distinta a la de una investigación ordinaria. Igualmente, respecto a que si bien el artículo 11.3 del Acuerdo Antidumping no establece una metodología específica para determinar la continuación o repetición del dumping, el análisis que realice la Secretaría debe estar basado en pruebas positivas. De igual forma, la Secretaría está obligada a realizar un análisis adecuado de los argumentos y pruebas que constan en el expediente administrativo, para poder emitir una conclusión debidamente fundada y motivada.

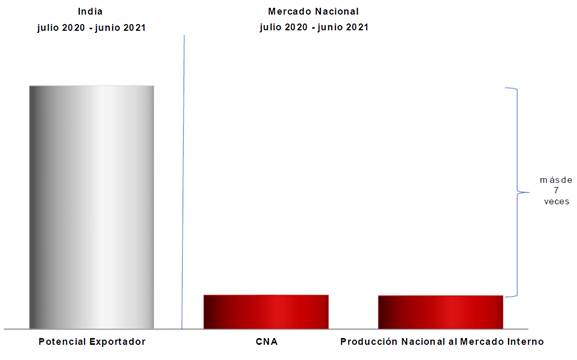

1. Precio de exportación

51. Minera Autlán indicó que durante el periodo de examen no se realizaron importaciones de ferrosilicomanganeso originarias de la India. Para sustentar su afirmación, aportó las estadísticas de importación de las fracciones arancelarias 7202.30.01 y 9802.00.13 de la TIGIE, reportadas por el Servicio de Administración Tributaria (SAT), la cual obtuvo a través de la Cámara Minera de México (CAMIMEX). Por lo anterior, propuso calcular el precio promedio de exportación de la India al mundo de la mercancía objeto de examen con base en las estadísticas del Instituto Internacional del Manganeso (“IMnI” por las siglas en inglés de International Manganese Institute). Señaló que el IMnI es el organismo que representa a los productores de mineral y ferroaleaciones de manganeso a nivel mundial, siendo la principal autoridad en el mundo que cuenta con información sobre productos de manganeso y su función principal es la recopilación de ésta, de manera veraz y confiable. Agregó que el IMnI, procura el flujo de la información a través de sus asociados, quienes son los principales productores de cada país y a su vez lo proveen.

52. Dado que los precios del IMnI se reportan en dólares de los Estados Unidos de América (“dólares”), Minera Autlán no utilizó ningún tipo de cambio.

53. La Secretaría observó que los precios aportados por Minera Autlán únicamente fueron para el año 2020, es decir, no correspondían al periodo objeto de examen, por lo cual requirió la información correspondiente al periodo de examen. En respuesta, Minera Autlán proporcionó el precio de exportación para el periodo del 1 de julio de 2020 al 30 de junio de 2021 que obtuvo del IMnI y aclaró que, en el caso de la India, los datos reportados provienen del propio gobierno, en concreto, del Ministerio de Comercio e Industria de la India.

54. Minera Autlán indicó que el precio promedio de exportación al mundo, es una referencia usada frecuentemente por la Secretaría y citó como precedentes fragmentos de las Resoluciones de los exámenes de vigencia de las cuotas compensatorias impuestas a las importaciones de lámina rolada en frío originarias de la Federación de Rusia y de la República de Kazajistán, de ferrosilicomanganeso originarias de Ucrania y de papel bond cortado originarias de la República Federativa de Brasil.

55. Por otra parte, Minera Autlán manifestó que el contenido de manganeso del producto exportado correspondió al 65%. Al respecto, la Secretaría le requirió pruebas que demostraran su dicho. En respuesta, Minera Autlán manifestó que, de acuerdo con la revista Steel Insights, las exportaciones del producto examinado se realizaron a un contenido de manganeso del 65%, proporcionando como medio de prueba la revista mencionada correspondiente al mes de septiembre de 2020.

56. Minera Autlán también señaló que, de acuerdo con las especificaciones técnicas del ferrosilicomanganeso producido por la empresa fabricante Sarda Energy, el contenido de manganeso para venta al mercado de exportación es de 65%. Agregó que dicha empresa es una de las principales productoras y exportadoras del producto objeto de examen. Para sustentar su dicho presentó la información técnica que obtuvo del portal de Internet de dicha empresa (https://www.seml.co.in/ferroalloys.php). Por lo anterior, argumentó que es razonable considerar que el contenido de manganeso de las exportaciones de ferrosilicomanganeso de la India es de 65%.

57. Referente a los términos de venta, Minera Autlán afirmó que los precios reportados por el IMnI se encuentran a nivel FOB en un puerto de la India. Al respecto, la Secretaría le solicitó mayores elementos de prueba para sustentar su afirmación. En respuesta Minera Autlán aportó información del IMnI que indica que el valor de las exportaciones se encuentra reportado a nivel FOB.

58. La empresa importadora Elmet indicó no haber realizado importaciones de ferrosilicomanganeso originario de la India durante el periodo objeto de examen. Argumentó que el análisis de precios que presentó Minera Autlán con base en su propia información, no demuestra que los precios de exportación a México serían en condiciones de discriminación de precios si se eliminara la cuota compensatoria. Adicionalmente indicó que, con la información aportada por la producción nacional, no existen elementos que permitan asegurar que de eliminarse la cuota compensatoria se repetiría el daño y el dumping alegado. Lo anterior, sin aportar ningún elemento de prueba referente a la continuación o repetición del dumping, específicamente respecto al precio de exportación y el valor normal.

59. Por su parte, la Secretaría se allegó del listado de las importaciones que ingresaron durante el periodo examinado a través de las fracciones arancelarias 7202.30.01 y 9802.00.13 de la TIGIE, registradas en el Sistema de Información Comercial de México (SIC-M). Tales operaciones se obtienen previa validación de los pedimentos aduaneros y se da en un marco de intercambio de información entre agentes y apoderados aduanales, por una parte, y la autoridad aduanera por la otra, mismas que son revisadas por el Banco de México.

60. A partir de esa información, la Secretaría corroboró que no se realizaron importaciones de la mercancía examinada durante el periodo objeto de examen y consideró pertinente calcular el precio de exportación con las estadísticas del IMnI aportadas por Minera Autlán.

a. Determinación

61. Con fundamento en el artículo 40 del RLCE, la Secretaría calculó un precio de exportación promedio ponderado en dólares por kilogramo para el ferrosilicomanganeso originario de la India.

b. Ajustes al precio de exportación

62. Minera Autlán propuso ajustar el precio de exportación por concepto de flete y seguro interno, para llevarlos a nivel ex - fábrica. Para ello, identificó la ubicación de las plantas productoras de la mercancía examinada en la India. Manifestó que las principales regiones productoras de ferrosilicomanganeso en ese país, son Chattisgarh y West Bengal, que en su conjunto producen el 62% de la mercancía examinada. Para sustentar su dicho proporcionó el estudio “Manganese Ferroalloy Cost Data Service, August 2021” publicado por el CRU International Limited (“CRU”). Posteriormente, localizó los puertos marítimos más cercanos y estimó el flete interno y seguro con base en el portal de Internet World Freight Rates (http://worldfreightrates.com/es/).

63. La Secretaría solicitó a Minera Autlán que explicara por qué en su estimación del flete interno, sería pertinente considerar el precio de exportación del ferrosilicomanganeso de la India al mundo, el cual está a nivel FOB, si éste último incluye el flete interno. Minera Autlán respondió que la información que tuvo razonablemente a su alcance para estimar el valor por contenedor fue el precio FOB. Adicionalmente, argumentó que el costo estimado del flete interno es un porcentaje muy bajo del precio FOB (2.5%), por lo que el valor del contenedor real no variaría mucho con lo obtenido mediante esta estimación.

64. En el presente procedimiento no compareció ninguna empresa productora exportadora que proporcionara información específica sobre el ajuste por flete y seguro interno. Así las cosas, la Secretaría consideró pertinente utilizar la información que aportó Minera Autlán a partir de la información que tuvo razonablemente a su alcance.

c. Determinación

65. Con fundamento en los artículos 2.4 del Acuerdo Antidumping, 36 de la LCE, 53 y 54 del RLCE, la Secretaría ajustó el precio de exportación por concepto de flete y seguro interno.

2. Valor normal

a. Precios Internos

66. Minera Autlán propuso calcular el valor normal con base en los precios de venta en el mercado interno de la India, publicados por la revista Steel Insights, la cual se especializa en la industria siderúrgica y metalúrgica de ese país y es publicada por “mjunction services ltd” (https://www.magzter.com/es/IN/mjunction-services-ltd/Steel-Insights/Business/). Asimismo, señaló que la revista reporta información sobre tendencias de precios de materias primas, pronósticos de precios, próximos proyectos, actualizaciones corporativas y temas de comercio internacional y logística, así como opiniones de expertos sobre temas relevantes y entrevistas de la industria.

67. Debido a que los precios internos corresponden al año 2020, la Secretaría solicitó a Minera Autlán que aportara la información de precios internos correspondiente al periodo objeto de examen. Al respecto, Minera Autlán aportó los precios del mercado interno para el periodo de enero a junio de 2021 y manifestó que lo hizo con el fin de completar los precios para el periodo de examen. Adicionalmente, aportó la revista Steel Insights de los meses de julio 2020, diciembre 2020 y junio de 2021, con las notas metodológicas correspondientes.

68. Asimismo, señaló que los precios se dieron a nivel ex fábrica y con un contenido de manganeso de 60%, mientras que los de exportación fueron al 65%. Debido a que los precios internos se reportaron en rupias, Minera Autlán utilizó el tipo de cambio de rupias a dólares.

69. La Secretaría identificó inconsistencias en los precios internos utilizados en el cálculo de valor normal y solicitó a Minera Autlán que las explicara e indicara los precios correctos. En respuesta, Minera Autlán señaló que la revista Steel Insights reporta los precios de los tres meses anteriores a su publicación, es decir, la revista de febrero 2021 reporta los precios de noviembre 2020, diciembre 2020 y enero 2021, siendo este el último mes.

70. Asimismo, Minera Autlán aclaró que los precios pueden estar sujetos a ligeras modificaciones en los periodos posteriores, siendo una práctica común en diversas publicaciones. Así, en caso de existir modificaciones posteriores, se debe considerar el dato más reciente. Proporcionó las modificaciones a los precios considerados en el cálculo del valor normal.

71. No obstante lo anterior, Minera Autlán argumentó que los precios en el mercado interno de la India, no se dieron en el curso de operaciones comerciales normales, por lo que afirmó no son una base razonable para determinar el valor normal. Añadió que realizó la prueba de ventas por debajo de los costos para comprobar si estos precios cubren los costos de producción y permitían estimar el valor normal con los precios al mercado interno. Para ello utilizó los costos de producción señalados en los puntos 76 al 78 de la presente Resolución. Asimismo, señaló que, para comparar los costos de producción contra los precios internos, homologó los costos de producción a un contenido del 60% de manganeso y que utilizó la metodología aplicada por la empresa consultora CRU, por lo que es razonable utilizarla.

72. La Secretaría le requirió a Minera Autlán que demostrara que los precios internos no están dados en el curso de operaciones comerciales normales, tal como lo argumentó. En respuesta, Minera Autlán reiteró que los precios internos no se dieron en el curso de operaciones comerciales normales para el periodo objeto de examen, dado que no cubren los costos de producción conforme al artículo 2.2.1 del Acuerdo Antidumping. Para ello estimó los costos de producción y acotó que únicamente tuvo disponible la información anual de 2020 y del 2021 de la empresa consultora CRU y agregó los gastos generales de la empresa Sarda Energy señalados en los puntos 79 al 83 de la presente Resolución.

i. Ajustes al valor normal

73. Minera Autlán no propuso ningún ajuste para el valor normal. Por lo anterior, la Secretaría le requirió que proporcionara la información y pruebas referentes al ajuste por diferencias físicas a los precios internos. En respuesta, Minera Autlán señaló que no fue necesario realizar ajustes por diferencias físicas, ya que los precios referidos para el mercado interno de la India tienen un contenido de manganeso de 60% y éstos se compararon con los costos de producción que cuentan con el mismo contenido de manganeso (60%).

74. Ante la ausencia de información específica de los costos de producción de la mercancía examinada por parte de las empresas productoras exportadoras de la India, la Secretaría revisó el documento Manganese Ferroalloy, Cost Service de la empresa consultora CRU. En el cual se menciona que los costos de producción están presentados en una base uniforme en términos de contenido de manganeso, que para el caso del ferrosilicomanganeso está estandarizado a un contenido de manganeso del 67%. Asimismo, en el documento se indica que esta homologación elimina la mayoría, sino es que todas las ventajas o desventajas en costos, derivadas de las variaciones en el contenido de manganeso.

75. La Secretaría replicó la metodología propuesta por Minera Autlán para llevar los costos de producción a una base del 60%, haciéndolos comparables con los precios internos y determinó que dichos precios fueron inferiores a los costos de producción y los gastos generales, por lo cual tuvo la presunción de que los precios internos no se dieron en el curso de operaciones normales. En consecuencia, analizó la propuesta de Minera Autlán del valor reconstruido como opción del cálculo del valor normal.

b. Valor reconstruido

76. Minera Autlán proporcionó los costos de producción del ferrosilicomanganeso fabricado en la India, los cuales obtuvo del reporte “Manganese Ferroalloy Cost Data Service, August 2021” publicado por la empresa consultora CRU. Añadió que dicha consultora, reporta un resumen del costo de producción del ferrosilicomanganeso para distintas plantas de varios países. Específicamente, para los costos de producción de la India, reporta las plantas productoras de la mercancía examinada ubicadas en las regiones de Chattisgarh, Andhra Pradesh, West Bengal Haldia y West Bengal Interior.

77. Asimismo, indicó que el costo de producción del ferrosilicomanganeso reportado por la empresa consultora CRU consideró el costo del mineral de manganeso, escoria, coque metalúrgico, electricidad, mano de obra y otros, de cada una de las plantas y en una base del 67% de contenido de manganeso. Lo anterior, permite hacer comparables los costos reportados de todos los países. Adicionalmente, Minera Autlán estimó un costo de producción promedio ponderado por la producción de cada una de las plantas, aclarando que los costos reportados de 2021 son estimados, por lo que consideró únicamente el costo de 2020.

79. Para la estimación de los gastos generales y la utilidad, Minera Autlán consideró la información financiera de una productora de la mercancía examinada de la India, Sarda Energy. Sin embargo, la información financiera correspondió al periodo abril 2020 a marzo de 2021 y no al periodo examinado. Por lo anterior, la Secretaría solicitó a la producción nacional que proporcionara la información financiera que permitiera estimar los gastos generales y utilidad para dicho periodo. Asimismo, que indicara por qué no consideró alguna empresa productora señalada en el estudio de la empresa consultora CRU, del cual obtuvo los costos de producción.

80. En respuesta, Minera Autlán presentó los estados financieros trimestrales de Sarda Energy correspondientes al periodo objeto de examen, con el fin de poder estimar los gastos generales y utilidad. Respecto al cuestionamiento de la Secretaría de emplear alguna empresa señalada en el reporte de la empresa consultora CRU, Minera Autlán aclaró que no le fue posible identificar de qué empresa se trataba, ya que la información de la India de la empresa consultora CRU, solo menciona las plantas representativas de las regiones, más no los nombres de los productores.

81. La Secretaría también requirió a Minera Autlán, explicara por qué sería pertinente utilizar la información financiera de la empresa Sarda Energy, si se observa que tiene segmentos de acero, ferroaleaciones y energía, en donde el primero tiene una mayor participación.

82. Al respecto, Minera Autlán respondió que la información financiera de la empresa es pertinente ya que, aun cuando efectivamente, tiene otras líneas de negocio, como acero y energía, Sarda Energy, es una de las más grandes productoras de ferroaleaciones en la India, incluyendo el ferrosilicomanganeso y que fue la mejor información que tuvo razonablemente a su alcance (https://www.seml.co.in/ferroalloys.php).

84. La Secretaría revisó la información que aportó Minera Autlán y verificó que los costos de producción de la empresa consultora CRU corresponden a plantas productoras del producto objeto de examen. En el caso de los gastos generales y la utilidad, corroboró que corresponden a la información financiera de la empresa fabricante Sarda Energy, siendo la información que tuvo razonablemente a su alcance. Por lo anterior, la Secretaría consideró pertinente utilizar dicha información para el cálculo del valor normal.

c. Determinación

85. De conformidad con los artículos 31 de la LCE y 2.2 del Acuerdo Antidumping, la Secretaría calculó el valor reconstruido, entendido como la suma de los costos de producción, gastos generales y una utilidad razonable.

3. Determinación del análisis sobre la continuación o repetición del dumping

G. Análisis sobre la continuación o repetición del daño

87. La Secretaría analizó la información que las partes aportaron en el procedimiento y que obra en el expediente administrativo, así como la que ella misma se allegó, a fin de determinar si existen elementos para sustentar que la eliminación de la cuota compensatoria definitiva impuesta a las importaciones de ferrosilicomanganeso originarias de la India, daría lugar a la continuación o repetición del daño a la rama de producción nacional de ferrosilicomanganeso.

88. El análisis de los indicadores económicos y financieros comprende la información que Minera Autlán aportó ya que esta empresa constituye la rama de producción nacional del producto similar al que es objeto de examen, tal como se determinó en el punto 91 de la presente Resolución. Para realizar este análisis, la Secretaría consideró la información del periodo que comprende del 1 de julio de 2016 al 30 de junio de 2021, que incluye tanto el periodo analizado como el periodo de examen, así como la relativa a las estimaciones para el periodo comprendido entre el 1 de julio de 2021 al 30 de junio de 2022. Salvo indicación en contrario, el comportamiento de los indicadores económicos y financieros de un periodo determinado es analizado con respecto al periodo equivalente inmediato anterior.

1. Rama de producción nacional

89. Minera Autlán indicó que es la única productora nacional de ferrosilicomanganeso, por lo cual representa el 100% de la producción nacional de dicha mercancía. Para acreditar lo anterior, Minera Autlán presentó una carta de la Cámara Nacional de la Industria del Hierro y del Acero (CANACERO) del 9 de julio de 2021, así como sus cifras de producción para el periodo analizado.

90. De acuerdo con la información del listado de pedimentos de importación del SIC-M correspondiente a las fracciones arancelarias 7202.30.01 y 9802.00.13 de la TIGIE, y las respuestas a requerimientos señalados en los puntos 109 y 110 de la presente Resolución, la Secretaría constató que Minera Autlán no realizó importaciones del producto objeto de examen en el periodo analizado.

2. Mercado internacional

92. Minera Autlán indicó que la pandemia causada por el virus SARS-CoV2 (COVID-19) tuvo importantes repercusiones en el comercio internacional tanto en sus flujos como en las mercancías comercializadas, pero su efecto fue muy distinto en los diversos sectores de la economía. Con la finalidad de acreditar el comportamiento del mercado internacional de ferrosilicomanganeso, proporcionó información estadística de los principales países productores, consumidores, exportadores e importadores, obtenida del informe “Manganese Market Outlook August 2021 Statistical Review”, emitido por la empresa consultora CRU.

93. De acuerdo con la información anterior, la Secretaría observó que la producción mundial de ferrosilicomanganeso aumentó 47.5% en el periodo analizado, al pasar de 12.1 millones de toneladas en el periodo julio de 2016-junio de 2017 a 17.8 millones de toneladas en el periodo julio de 2020-junio de 2021. En el periodo de examen la producción mundial aumentó 6% y los principales países productores fueron China con una participación de 71%, seguido de la India (11%), Ucrania (3%), Noruega (1.7%), Rusia y Georgia (1.6%, respectivamente) y Malasia (1.5%).

94. Por su parte, el consumo mundial de ferrosilicomanganeso aumentó 46.8% en el periodo analizado, al pasar de 11.8 millones de toneladas en el periodo julio de 2016-junio de 2017 a 17.3 millones de toneladas en el periodo julio de 2020-junio de 2021. En el periodo de examen, el consumo mundial aumentó 5% y los principales países consumidores fueron China con una participación del 73%, seguido de la India (7%), Rusia (2.4%), Estados Unidos (1.7%), Japón y Turquía (1.5%, respectivamente), y Alemania (1.1%).

95. Las exportaciones mundiales de ferrosilicomanganeso se mantuvieron prácticamente constantes en un volumen de 3.1 millones de toneladas durante el periodo analizado. No obstante, en el periodo julio de 2019-junio de 2020 registraron una caída del 12%, lo que estaría asociado a los efectos causados por la pandemia de COVID-19. En el periodo de examen, las exportaciones crecieron 3% y los principales países exportadores fueron la India con una participación del 26%, seguida de Ucrania (14%), Malasia (10%), Noruega (9%), Georgia (8%) y Países Bajos (4%).

96. Las importaciones mundiales disminuyeron 6% en el periodo analizado al pasar de 3.1 millones de toneladas en el periodo julio de 2016-junio de 2017 a 2.9 millones de toneladas en el periodo julio de 2020-junio de 2021. En el periodo de examen, las importaciones mundiales también registraron una caída de 3% y los principales países importadores fueron Turquía con una participación del 9.5%, seguido de Estados Unidos (9.1%), Japón (8%), Italia (7.3%), Alemania (7%) y Rusia (6%).

3. Mercado nacional

97. Minera Autlán señaló que el ferrosilicomanganeso es una ferroaleación que constituye uno de los insumos básicos para la producción de acero por lo cual, el mercado del ferrosilicomanganeso está ligado al mercado del acero y por ello, normalmente sigue las mismas tendencias. Agregó que los mayores consumidores en México son acerías que se encuentran en diversos Estados, como son Nuevo León, Coahuila, San Luis Potosí y Veracruz.

98. La Secretaría analizó el comportamiento del mercado nacional de ferrosilicomanganeso con base en la información proporcionada por Minera Autlán, así como con las cifras de importaciones obtenidas del listado de operaciones del SIC‑M, conforme a lo descrito en los puntos 109 y 110 de la presente Resolución.

99. Considerando la información señalada en el punto anterior, la Secretaría observó que el mercado nacional de ferrosilicomanganeso medido a través del Consumo Nacional Aparente (CNA), calculado como la producción nacional más las importaciones, menos las exportaciones, tuvo un comportamiento decreciente en el periodo analizado, ya que en el periodo julio de 2017-junio de 2018 se mantuvo constante, disminuyó 2% en el periodo julio de 2018-junio de 2019 y 19% en el periodo julio de 2019-junio de 2020, y aumentó 6% en el periodo de examen, por lo que de manera acumulada registró una reducción de 15% en el periodo analizado.

100. Al respecto, Minera Autlán señaló que en el periodo analizado la contracción de la economía en México y en el mundo causada por las medidas adoptadas para enfrentar la pandemia de COVID-19 en 2020 explica, en forma importante, la caída de la producción de acero y el desempeño de la industria en el periodo analizado, como también explica la recuperación de la demanda del ferrosilicomanganeso en el periodo de examen, por la mejoría que registró el sector acerero en 2021, además de que un efecto de la pandemia fue la reducción de las importaciones en el mercado nacional.

101. En cuanto al volumen total importado de ferrosilicomanganeso, este tuvo una caída acumulada de 87% durante el periodo analizado, ya que disminuyó 23% y 78% en los periodos julio de 2017-junio de 2018 y julio de 2018-junio de 2019, respectivamente, aumentó 23% en el periodo julio de 2019-junio 2020, y se redujo 39% en el periodo de examen. Durante el periodo analizado, la oferta de importaciones provino de 16 países. En particular, en el periodo de examen los principales orígenes fueron Arabia Saudita con una participación del 81%, Noruega (9.3%), España (4.9%), Malasia (3.3%), Sudáfrica (1.3%) y Estados Unidos (0.2%), quienes de manera conjunta concentraron el total de las importaciones en dicho periodo.

102. A pesar de la contracción observada en el mercado interno durante el periodo analizado, la producción nacional de ferrosilicomanganeso tuvo un crecimiento de 6% en dicho periodo, derivado de incrementos de 2% en el periodo julio de 2017-junio de 2018, 1% en el periodo julio de 2018-junio de 2019 y 3% en el periodo julio de 2019-junio de 2020 y una caída de 0.3% en el periodo de examen. La Secretaría observó que ello se explica por el mejor desempeño de la producción nacional que compensó la caída del consumo nacional, frente a una pérdida de mercado de 10 puntos porcentuales de las importaciones totales, ya que éstas pasaron de una participación en el CNA del 12% en el periodo julio de 2016-junio de 2017 al 2% en el periodo de examen.

103. La industria nacional del producto objeto de examen depende esencialmente del mercado interno, pues las exportaciones representaron una proporción menor en la producción nacional con una participación del 22% en promedio durante el periodo analizado, resultado de un comportamiento variable en dicho periodo, pues disminuyeron 2% y 22% en los periodos julio de 2017-junio de 2018 y julio de 2018-junio de 2019, respectivamente, y si bien aumentaron 142% en el periodo julio de 2019-junio de 2020, cayeron 16% en el periodo de examen, lo que significó un crecimiento acumulado de 56% en el periodo analizado.

104. Por su parte, la Producción Nacional Orientada al Mercado Interno (PNOMI), calculada como la producción nacional menos las exportaciones, registró una caída de 5% en el periodo analizado como resultado de incrementos de 3% y 6% en los periodos julio de 2017-junio de 2018 y julio de 2018-junio de 2019, respectivamente, una disminución de 20% en el periodo julio de 2019-junio de 2020 y un crecimiento de 7% en el periodo de examen.

4. Análisis real y potencial sobre las importaciones

106. A partir de lo anterior, Minera Autlán obtuvo las importaciones de ferrosilicomanganeso que ingresaron por la fracción arancelaria 7202.30.01 durante el periodo analizado. En el caso específico de la India, indicó que no se realizaron importaciones durante el periodo analizado.

107. Respecto a la fracción arancelaria 9802.00.13 Minera Autlán indicó que, si bien no se realizaron operaciones de importación del producto objeto de examen durante el periodo analizado, esta debe ser incluida en el análisis y determinación del presente procedimiento, pues la ausencia de importaciones en dicha fracción puede explicarse precisamente por la aplicación de la cuota compensatoria.

108. A fin de tener mayor certeza del volumen y valor de las importaciones de ferrosilicomanganeso que ingresaron al mercado nacional durante el periodo analizado, la Secretaría se allegó de la información de las operaciones de importación del SIC-M de las fracciones arancelarias 7202.30.01 y 9802.00.13 de la TIGIE. Asimismo, requirió información adicional a Minera Autlán sobre las descripciones de producto cuyas operaciones de importación debían ser excluidas por tratarse de productos diferentes a ferrosilicomanganeso; correcciones a los volúmenes de importación que presentó en su respuesta al formulario y pedimentos de importación a empresas importadoras, agentes aduanales y a la ANAM.

111. De acuerdo con lo anterior, la Secretaría analizó el comportamiento de las importaciones originarias de países diferentes a la India, comportamiento que corresponde a las importaciones totales. Al respecto, la Secretaría observó que las importaciones mostraron una tendencia decreciente en el periodo analizado: disminuyeron 23% en el periodo julio de 2017-junio de 2018 y 78% en el periodo julio de 2018-junio 2019, se incrementaron 23% en el periodo julio de 2019-junio de 2020 y cayeron 39% en el periodo de examen, lo que significó una caída acumulada de 87% en el periodo analizado.

112. En términos del mercado nacional, la Secretaría observó que las importaciones de otros orígenes disminuyeron su participación en el CNA en el periodo analizado en 10 puntos porcentuales, al pasar de una contribución del 12% en el periodo julio de 2016-junio de 2017, al 9% en el periodo julio de 2017-junio de 2018, 2% en el periodo julio de 2018-junio de 2019, 3% en el periodo julio de 2019-junio de 2020, y 2% en el periodo objeto de examen.

114. Minera Autlán señaló que en caso de que se eliminara la cuota compensatoria, el volumen de las importaciones de ferrosilicomanganeso originarias de la India se incrementaría, ganando participación de mercado a costa de la rama de producción nacional y causando la repetición del daño a la rama de producción nacional.

115. Para sustentar lo anterior, Minera Autlán estimó que, en el periodo julio de 2021-junio de 2022, ante la eliminación de la cuota compensatoria, las importaciones objeto de examen se incrementarían hasta alcanzar 7.25% del CNA. Para proyectar las importaciones potenciales de la India, Minera Autlán proporcionó la hoja de cálculo con la metodología utilizada. Para ello, consideró un crecimiento del CNA del 6.43% de acuerdo con la variación esperada de la producción de acero en 2021 y 2022 obtenida de las proyecciones proporcionadas por la CANACERO, toda vez que el consumo del ferrosilicomanganeso en México está estrechamente relacionado con dicho sector. Asimismo, consideró una participación del 10% de las importaciones totales en el CNA, la cual corresponde con la observada en el periodo investigado en la Resolución final. A partir de lo anterior, las importaciones objeto de examen se obtienen por la diferencia en la participación con las importaciones del resto de países que se suponen constantes en el periodo proyectado.

Mercado nacional de ferrosilicomanganeso

Fuente: SIC-M y Minera Autlán

118. Con base en los resultados antes descritos, la Secretaría concluyó que existen elementos suficientes para sustentar que, de eliminarse la cuota compensatoria a las importaciones de ferrosilicomanganeso originarias de la India, estas concurrirían nuevamente al mercado nacional a niveles considerables y en condiciones de dumping, que desplazarían a la producción y, por tanto, alcanzarían una participación significativa de mercado, lo que impactaría de forma negativa en el desempeño de indicadores económicos y financieros relevantes de la rama de producción nacional.

5. Efectos reales y potenciales sobre los precios

120. Por su parte, la Secretaría obtuvo los precios del producto nacional de acuerdo con la información de las ventas al mercado interno de la rama de producción nacional y del producto importado conforme a lo descrito en el punto 109 de la presente Resolución y aplicó la metodología propuesta por Minera Autlán para homologar los precios de importación al precio nacional con un contenido de manganeso al 63%. A partir de dicha información, la Secretaría analizó el comportamiento de los precios promedio implícitos con los siguientes resultados:

a. el precio de las importaciones originarias de otros países acumuló un aumento de 30% en el periodo analizado, ya que si bien tuvo un incremento de 60% en el periodo julio de 2017-junio de 2018, en los demás periodos, julio de 2018-junio de 2019, julio de 2019-junio de 2020 y el periodo de examen, disminuyó 4%, 7% y 8%, respectivamente, y

b. el precio promedio de venta al mercado interno de la rama de producción nacional, medido en dólares, siguió un comportamiento similar a los precios de otros orígenes, al acumular un incremento de 6% en el periodo analizado: se incrementó 21% en el periodo julio de 2017-junio de 2018, y disminuyó 2%, 9% y 1% en los periodos julio de 2018-junio de 2019, julio de 2019-junio de 2020 y en el periodo de examen, respectivamente.

121. La Secretaría comparó el precio de las importaciones de otros países a nivel frontera más el pago de los derechos de trámite aduanero para ponerlas en el mercado mexicano, con el precio a nivel planta de las ventas al mercado interno de la rama de producción nacional y observó que, a lo largo del periodo analizado las importaciones de otros países distintos al examinado, se ubicaron por debajo del precio nacional durante el periodo analizado: 27%, 4%, 6%, 4% y 11% en los periodos julio de 2016-junio de 2017, julio de 2017-junio de 2018, julio de 2018-junio de 2019, julio de 2019-junio de 2020 y el periodo de examen, respectivamente.

122. Como ya se indicó anteriormente, y en virtud de que no se realizaron importaciones originarias de la India durante el periodo analizado, Minera Autlán señaló que es razonable considerar el precio promedio de las exportaciones de la India al mundo, del periodo de examen para la subpartida 7202.30, los cuales obtuvo del IMnI, como un posible precio de exportación de ferrosilicomanganeso de la India a México en caso de que se suprimiera la cuota compensatoria. Para fines de la comparación con el precio nacional, Minera Autlán señaló que homologó dicho precio de exportación a un contenido de manganeso de 63% y le agregó costos de flete, seguros y derecho de trámite aduanero, a partir de lo cual estimó que el precio del producto objeto de examen registraría una subvaloración de 7.18% con respecto al precio nacional en el periodo examinado. Minera Autlán, proporcionó cifras mensuales de volúmenes, valores y precios de las exportaciones de la India, por país, de enero de 2016 a junio de 2021 reportadas por el IMnI, así como los cálculos que realizó para la homologación por contenido de manganeso y costos de seguros y flete.

123. Por su parte, la Secretaría revisó los cálculos y el soporte documental para acreditar los gastos por fletes y seguros, mismos que replicó sin encontrar diferencias, por lo que los consideró aceptables. De acuerdo con lo anterior, la Secretaría observó que, si hubiesen ingresado importaciones de ferrosilicomanganeso de la India al mercado mexicano durante el periodo de vigencia de la cuota compensatoria, su precio habría registrado una subvaloración de 7.13% en el periodo de examen en relación con el precio nacional.

124. Con respecto al efecto que tendría la eliminación de la cuota compensatoria en los precios dentro del mercado nacional, Minera Autlán argumentó que, en el periodo proyectado julio de 2021-junio de 2022, existe la probabilidad de una penetración del ferrosilicomanganeso de la India en el mercado mexicano a los precios que exportó al mercado internacional en el periodo de examen, ya que estos son inferiores a los precios nacionales y los compradores harán pedidos al oferente que tenga el precio más bajo. Añadió que, dado que el ferrosilicomanganeso es un commodity, las diferencias en precios ejercen un impacto significativo en los volúmenes y penetración de mercado.

126. Al respecto, Minera Autlán señaló que ambos escenarios son factibles, pues son un indicativo de la manera en que la India se ha estado posicionando en los mercados internacionales cometiendo prácticas de dumping, y en el caso particular de los Emiratos Árabes Unidos, muestra que tiene la capacidad para exportar a precios aun menores, ya que dicho país fue el principal destino de sus exportaciones en 2019 y 2020, además de contar con el precio más bajo al que exportó durante el periodo examinado. De tal manera, es razonable considerar que al abrirse el mercado mexicano la India podría ofrecer estos mismos precios a México para poder ganar mercado.

127. En consecuencia, Minera Autlán consideró que debido a que los precios de exportación de la India se mantendrían constantes en el periodo proyectado, estimaría tener que disminuir o igualar sus precios a los mismos niveles a fin de no perder participación de mercado y mantener a sus clientes tradicionales. En cuanto a los precios de otros orígenes, estimó que se mantendrían constantes, es decir, al mismo nivel observado en el periodo de examen.

129. Al respecto, la Secretaría considera que el efecto negativo del aumento estimado de las importaciones objeto de examen en el periodo proyectado, asociado a los niveles de subvaloración de las exportaciones de la India en el periodo examinado, indican la probabilidad de una afectación a la rama de producción nacional tanto en volúmenes como en valores por la disminución o depresión en el precio nacional, que se traduciría en una caída de la utilidad operativa en más de 3 veces por la reducción en los ingresos por ventas al mercado interno, y un deterioro en el margen operativo que pasaría de positivo a negativo, así como de un mayor agravamiento o afectación en dichos indicadores en el segundo escenario, tal como se indica en los puntos 143, 149 y 150 de la presente Resolución.

130. Con base en la información y los resultados descritos anteriormente, la Secretaría concluyó que existe la probabilidad fundada de que, en caso de eliminarse la cuota compensatoria, las importaciones de ferrosilicomanganeso originarias de la India, efectuadas en condiciones de dumping, concurran al mercado nacional en niveles de precios que repercutirían de manera negativa sobre los precios nacionales al mercado interno, causando una depresión de los mismos a fin de no perder participación de mercado para poder competir, lo que tendría efectos negativos en los ingresos, utilidades y margen operativo de la rama de producción nacional.

6. Efectos reales y potenciales sobre la rama de producción nacional

132. Adicionalmente, indicó que su producción no registró la misma tendencia del CNA, ya que en el periodo de las reducciones del consumo interno tuvo la posibilidad de aumentar sus exportaciones, mientras que las ventas internas siguieron la misma tendencia del CNA. Señaló que la utilización de la capacidad instalada registró un incremento en el segundo periodo del periodo analizado para posteriormente descender en los últimos tres periodos, por lo que su utilización cayó 8 puntos porcentuales en el periodo examinado, en parte debido a que realizó mejoras y adecuaciones a diversos hornos, lo que le permitió aumentar la capacidad instalada.

133. Con la finalidad de evaluar el comportamiento de la rama de producción nacional durante el periodo de análisis, la Secretaría consideró los indicadores económicos y financieros (estados de costos, ventas y utilidades de la mercancía similar destinada al mercado interno) y los estados financieros dictaminados para el periodo de 2016 a 2020, proporcionados por Minera Autlán. Con el objeto de que las cifras financieras sean comparables entre sí, la Secretaría actualizó la información financiera mediante el método de cambios en el nivel general de precios, con base en el Índice Nacional de Precios al Consumidor del Instituto Nacional de Estadística y Geografía.

134. Con base en la información que obra en el expediente administrativo, la Secretaría observó que el mercado nacional de ferrosilicomanganeso, medido a través del CNA, se mantuvo constante en el periodo julio de 2017-junio de 2018, disminuyó 2% en el periodo julio de 2018-junio de 2019 y 19% en el periodo julio de 2019-junio de 2020, y aumentó 6% en el periodo de examen, lo cual significó una disminución de 15% en el periodo analizado.

135. En este contexto de contracción del mercado, la producción nacional tuvo un crecimiento acumulado de 6% en el periodo analizado: aumentó 2% en el periodo julio de 2017-junio de 2018, 1% en el periodo julio de 2018-junio de 2019 y 3% en el periodo julio de 2019-junio de 2020, y tuvo una caída de 0.3% en el periodo de examen. Por su parte, la PNOMI creció 3% en el periodo julio de 2017-junio de 2018 y 6% en el periodo julio de 2018-junio de 2019, cayó 20% en el periodo julio de 2019-junio de 2020 y aumentó 7% en el periodo de examen, acumulando una caída de 5% en el periodo analizado.

136. Al respecto, la Secretaría observó que la diferencia entre el comportamiento positivo de la producción nacional y decreciente de la producción al mercado interno en el periodo analizado, se explica principalmente por el desempeño de las ventas de exportación, pues estas aumentaron 56% en dicho periodo, lo que fue un factor que atenúo el efecto negativo de la caída del mercado interno en el periodo analizado.

137. En relación con el mercado, la Secretaría observó que la PNOMI de la rama de producción nacional aumentó su participación en 10 puntos porcentuales en el CNA durante el periodo analizado, al pasar de 88% en el periodo julio de 2016-junio de 2017 al 91% en el periodo julio de 2017-junio de 2018, 98% en el periodo julio de 2018-junio de 2019, 97% en el periodo julio de 2019-junio de 2020 y 98% en el periodo de examen.

138. Las ventas al mercado interno de la rama de producción nacional aumentaron 13% en el periodo julio de 2017-junio de 2018 y 1% en el periodo julio de 2018-junio de 2019, disminuyeron 18% en el periodo julio de 2019-junio de 2020 y mostraron un incremento de 10% en el periodo de examen, acumulando un crecimiento de 4% en el periodo analizado. Los ingresos de las ventas al mercado interno (expresados en dólares) tuvieron el siguiente comportamiento: aumentaron 36% en el periodo julio de 2017-junio de 2018, disminuyeron 1% en el periodo julio de 2018-junio de 2019 y 25% en el periodo julio de 2019-junio de 2020 y aumentaron 9% en el periodo de examen, lo que significó un crecimiento acumulado de 10% en el periodo analizado.

139. En lo que se refiere a las exportaciones de la rama de producción nacional, disminuyeron 2% en el periodo julio de 2017-junio de 2018 y 22% en el periodo julio de 2018-junio de 2019, aumentaron 142% en el periodo julio de 2019-junio de 2020 y cayeron 16% en el periodo de examen, lo que significó un incremento acumulado de 56% en el periodo analizado. No obstante, que las exportaciones tuvieron un crecimiento de 142% en el periodo julio de 2019-junio de 2020, con respecto a las ventas totales, estas mantuvieron una participación en promedio de 22% durante el periodo analizado, lo cual refleja que la rama de producción nacional depende principalmente del mercado interno para su operación, lo que la coloca en una situación de vulnerabilidad frente al aumento de las importaciones en condiciones de dumping de eliminarse la cuota compensatoria.

140. Los inventarios de la rama de producción nacional disminuyeron 57% durante el periodo analizado, ello como resultado de un aumento de 8% en los periodos julio de 2017-junio de 2018 y julio de 2018-junio de 2019, respectivamente, y una caída de 13% en el periodo julio de 2019-junio de 2020 y 58% en el periodo de examen.

141. En cuanto a la capacidad instalada de la rama de producción nacional, la Secretaría observó que esta aumentó durante el periodo analizado, por lo cual consideró conveniente requerir información adicional a Minera Autlán. En respuesta, la productora nacional señaló que la capacidad instalada que reportó corresponde exclusivamente a ferrosilicomanganeso, y que esta aumentó durante los tres últimos años del periodo analizado, derivado de mejoras y adecuaciones realizadas a diversos hornos. Asimismo, proporcionó la metodología y hojas de cálculo correspondientes. La Secretaría revisó la metodología y observó que esta depende de la mezcla de ingredientes con los que se alimentan los hornos, la potencia eléctrica, consumo eléctrico y tiempo de operación de los hornos. Se replicaron los cálculos realizados por Minera Autlán sin encontrar diferencias.

142. De acuerdo con lo anterior, la Secretaría observó que la capacidad instalada de la rama de producción nacional tuvo un aumento acumulado de 15% en el periodo analizado, toda vez que creció 4%, 7%, 4% y 0.2% en los periodos julio de 2017-junio de 2018, julio de 2018-junio de 2019, julio de 2019-junio de 2020 y en el periodo de examen, respectivamente.

145. El comportamiento de la producción y del empleo de la rama de producción nacional se reflejó en un incremento de su productividad (expresada como el cociente de estos indicadores) del 4% en el periodo analizado, resultado de aumentos de 2% en los periodos julio de 2017-junio de 2018 y julio de 2018-junio de 2019, respectivamente, 1% en el periodo julio de 2019-junio de 2020, y una caída de 2% en el periodo de examen.

146. En lo que respecta a la masa salarial, ésta mostró un crecimiento de 36% en el periodo analizado, como resultado de incrementos de 9%, 12%, 5% y 6% en los periodos julio de 2017-junio de 2018, julio de 2018-junio de 2019, julio de 2019-junio de 2020 y en el periodo de examen, respectivamente.

147. El comportamiento descrito de los volúmenes de ventas al mercado interno de la rama de producción nacional y sus precios se reflejó en el desempeño de sus ingresos. Al respecto, la Secretaría observó que los ingresos por ventas (expresados en pesos) aumentaron 26.4% en el periodo julio de 2017-junio de 2018, disminuyeron 2.2% en el periodo julio de 2018-junio de 2019 y 22.9% en el periodo julio de 2019-junio de 2020, y crecieron 4.1% en el periodo objeto de examen, lo que se reflejó en una disminución de 0.9% durante el periodo analizado.

148. Por su parte, los costos operativos de la rama de producción nacional aumentaron 11.2% en el periodo julio de 2017-junio de 2018 y 22.4% en el periodo julio de 2018-junio de 2019, pero disminuyeron 14.5% en el periodo julio de 2019-junio de 2020 y 1.8% en el periodo objeto de examen, respectivamente, lo que reflejó un incremento de 14.3% durante el periodo analizado.

151. En relación con las variables de rendimiento sobre la inversión en activos (ROA, por sus siglas en inglés de Return of the Investment in Assets), flujo de efectivo y capacidad de reunir capital, de conformidad con lo descrito en los artículos 3.6 del Acuerdo Antidumping y 66 del RLCE, los efectos de las importaciones se evaluaron a partir de los estados financieros dictaminados de 2016 a 2020, correspondientes a Minera Autlán, que consideran la producción del grupo o gama más restringido de productos que incluyen al producto similar.

152. El rendimiento sobre los activos de la rama de producción nacional, calculado a nivel operativo, mostró un comportamiento positivo de 2016 a 2020, con tendencia decreciente al mostrar una disminución de 2 puntos porcentuales en dicho periodo, como se muestra en el siguiente cuadro:

|

Índice |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Rendimiento sobre los activos |

2.8% |

11.8% |

6.1% |

0.3% |

0.8% |

Fuente: Estados financieros de Minera Autlán

153. En cuanto al flujo de caja a nivel operativo, la Secretaría observó que tuvo una tendencia decreciente de 2016 a 2020, pues disminuyó 49.1%, debido a la caída en utilidades antes de impuestos.

154. Por otra parte, la capacidad de reunir capital mide la capacidad que tiene un productor de allegarse de los recursos financieros necesarios para la realización de la actividad productiva. La Secretaría analizó dicha capacidad a través del comportamiento de los índices de circulante, prueba de ácido (solvencia, liquidez), apalancamiento y deuda. Normalmente se considera que los niveles de solvencia y liquidez son adecuados si la relación entre los activos y pasivos circulantes es de uno a uno o mayor. En cuanto al nivel de apalancamiento, se considera que una proporción del pasivo total con respecto al capital contable inferior a uno, o bien menor a 100%, es manejable.

155. A partir de lo anterior, la Secretaría considera que la solvencia y la liquidez correspondientes al periodo de 2016 a 2020 de Minera Autlán, se encuentran en rangos no óptimos, ya que la relación entre los activos y pasivos circulantes es menor a 1, al reportar los siguientes índices:

|

Índice |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Razón de Circulante |

0.99 |

1.30 |

1.05 |

1.03 |

0.96 |

|

Prueba de Ácido |

0.61 |

0.92 |

0.68 |

0.69 |

0.71 |

Fuente: Estados financieros de Minera Autlán

|

Índice |

2016 |

2017 |

2018 |

2019 |

2020 |

|

Pasivo Total a Capital Contable (medido en veces) |

0.94 |

0.96 |

1.12 |

1.14 |

1.15 |

|

Pasivo Total a Activo Total |

48% |

49% |

53% |

53% |

53% |

Fuente: Estados financieros de Minera Autlán

157. Con base en los resultados descritos en los puntos 131 al 156 de la presente Resolución, la Secretaría observó que en general los indicadores económicos y financieros de la rama de producción nacional presentaron un comportamiento favorable, ya sea en el periodo analizado y/o en el periodo de examen, entre ellos: producción, producción orientada al mercado interno, ventas al mercado interno, participación de mercado, empleo, salarios, capacidad instalada y productividad. Sin embargo, el comportamiento de los resultados operativos y del margen de operación de la rama de producción nacional disminuyeron durante el periodo analizado debido a la baja en los ingresos por ventas y al incremento de los costos de operación. Por lo anterior, la Secretaría considera que la rama de producción nacional se encuentra en una situación de vulnerabilidad, y en caso de que se eliminara la cuota compensatoria impuesta a las importaciones originarias de la India, podría causar un deterioro en sus indicadores económicos y financieros con la consecuente repetición del daño.

158. Minera Autlán argumentó que, si bien durante el periodo de examen se inició una recuperación para la rama de producción nacional, la industria todavía tiene bajos niveles de utilidades operativas, lo que la coloca en una situación muy vulnerable frente a los precios de dumping de las exportaciones de la India, mismas que enfrentaría ante una eliminación de la cuota compensatoria, ya que dicho país exporta a precios muy bajos, es el principal exportador en el mundo, cuenta con gran capacidad ociosa comparada con las necesidades de consumo en México y ha mostrado una agresiva estrategia de penetración en los mercados mundiales. Señaló que la aplicación de la cuota compensatoria ha sido efectiva puesto que, en un mercado no distorsionado, sus estrategias comerciales funcionan positivamente ante los cambios impredecibles del mercado, tales como la crisis causada por la pandemia COVID-19.

159. Minera Autlán agregó que, de eliminarse la cuota compensatoria, además de la disminución en su precio de venta al mercado interno, enfrentaría una pérdida de mercado por el aumento de participación de las importaciones en condiciones de dumping, disminución de ventas y sustitución de las compras de sus clientes por el producto importado de la India, así como pérdidas en su utilidad operativa.

160. Para evaluar el efecto de la eliminación de la cuota compensatoria a las importaciones originarias de la India, Minera Autlán proporcionó estimaciones de la afectación en sus indicadores económicos y financieros (estados de costos, ventas y utilidades de la mercancía similar, destinada al mercado interno) para el periodo julio de 2021-junio de 2022, bajo los dos escenarios de precios descritos en el punto 125 de la presente Resolución.

161. La Secretaría revisó la metodología, supuestos y cálculos proporcionados por Minera Autlán para obtener sus estimaciones sin encontrar diferencias sustanciales. Sin embargo, observó que, para la estimación del comportamiento del mercado nacional en el periodo proyectado, la productora se basó en el crecimiento del CNA observado en el segundo semestre del periodo de examen. Al respecto, la Secretaría consideró conveniente requerir a Minera Autlán una mayor explicación sobre la razonabilidad económica de su estimación, tomando en cuenta los señalamientos y medios de prueba que ésta presentó para sustentar las expectativas favorables de crecimiento del sector acerero que consume el producto objeto de examen, y los pronósticos del CNA para productos siderúrgicos de la CANACERO.

162. En respuesta al requerimiento, Minera Autlán ajustó su proyección del CNA de ferrosilicomanganeso considerando un crecimiento del 6.43% que sería el mismo que se espera en la producción del acero en el periodo proyectado, conforme a las expectativas de crecimiento del sector acerero proporcionadas por la CANACERO. Indicó que ello se justifica dado que el consumo del producto objeto de examen en México está estrechamente relacionado con la producción de acero.

163. A partir de la estimación del CNA, el volumen estimado de las importaciones objeto de examen, y los dos escenarios de precios señalados en los puntos 114 al 117 y 125 al 128 de la presente Resolución, la Secretaría observó que el resto de indicadores económicos y financieros de la rama de producción nacional (producción, producción orientada al mercado interno, participación de mercado, ventas internas, exportaciones, inventarios, empleo, salarios, capacidad instalada y su utilización, productividad y costos de operación) se obtienen, como una proporción o participación relativa, diferencia y/o se suponen constantes con respecto al periodo de examen, o se ajustan por inflación conforme la información reportada por Banco de México.

164. Por lo que se refiere específicamente a la determinación del costo de producción y los gastos de operación, Minera Autlán calculó los costos y gastos unitarios, en ambos supuestos de precios con base en la información real del periodo objeto de examen y agregó la inflación correspondiente, posteriormente los multiplicó, en el caso del costo de producción por el volumen de producción proyectado, y para obtener la proyección de los gastos de operación, multiplicó dichos gastos unitarios por la proyección del volumen de ventas; una vez obtenido el costo de producción, aplicó las proporciones registradas en el periodo de examen, para determinar la materia prima, mano de obra y los gastos indirectos de fabricación; obtuvo los gastos de administración y ventas, al aplicar las proporciones del periodo de examen al total de gastos de operación.

165. La Secretaría replicó la metodología proporcionada por Minera Autlán para estimar los efectos potenciales de los indicadores económicos y financieros de la rama de producción nacional sin encontrar diferencias, y determinó que es aceptable, en virtud de que es factible considerar una sustitución del volumen de compras de producto nacional frente a la competencia de las importaciones originarias de la India a precios en condiciones de dumping y subvaloración, considera la información de fuentes especializadas del sector del producto objeto de examen (CANACERO y IMnI), el volumen y participación que alcanzarían las importaciones objeto de examen y de otros orígenes en un escenario conservador basado en el periodo investigado de la investigación ordinaria y en el periodo de examen, así como el comportamiento y participaciones de los indicadores económicos y financieros observados durante el periodo de examen.

168. Por su parte, la empresa importadora Elmet señaló que la investigación original concluyó en el sentido de que las importaciones causaron una amenaza de daño y una vez transcurridos los 5 años de vigencia, Minera Autlán continúa con la intención de seguir cerrando el mercado a las importaciones de ferrosilicomanganeso originarias de la India. Sin embargo, la importadora indicó que desconoce cuáles son los elementos que le permitan afirmar a la productora nacional que se volvería a repetir el dumping y la amenaza de daño.

169. Por su parte, Minera Autlán señaló que la importadora no presentó ningún argumento o prueba en contra de la prórroga de vigencia de la cuota compensatoria. Asimismo, señaló que es falso y además carece de sustento jurídico que tenga intención de seguir cerrando el mercado, ya que el propósito de la cuota compensatoria no es cerrar el mercado sino corregir distorsiones ocasionadas por las prácticas desleales de comercio internacional.