RESOLUCIÓN Preliminar de la revisión de oficio de la cuota compensatoria impuesta a las importaciones de cadena de acero de eslabones soldados originarias de la República Popular China, independientemente del país de procedencia |

Jueves 21 de Marzo de 2024 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

Resolución Preliminar de la Revisión de Oficio de la Cuota Compensatoria impuesta a las importaciones de Cadena de acero de eslabones soldados originarias de la República Popular China, independientemente del país de procedencia

Visto para resolver en la etapa preliminar el expediente administrativo E.C. REV. 09/23 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía (“Secretaría”), se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 17 de julio de 2003, se publicó en el Diario Oficial de la Federación (“DOF”) la “Resolución final de la investigación antidumping sobre las importaciones de cadena de acero de eslabones soldados, mercancía actualmente clasificada en la fracción arancelaria 7315.82.02 de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, originarias de la República Popular China, independientemente del país de procedencia” ("Resolución final de la investigación antidumping"), a través de la cual la Secretaría determinó imponer una cuota compensatoria definitiva de 0.72 dólares de los Estados Unidos de América ("dólares") por kilogramo a las importaciones definitivas y temporales, incluidas las que ingresen al amparo de la regla octava de las complementarias para la aplicación de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (“TIGIE”).

B. Exámenes de vigencia previos

4. El 17 de julio de 2019, se publicó en el DOF la “Resolución Final del examen de vigencia de la cuota compensatoria impuesta a las importaciones de cadena de acero de eslabones soldados originarias de la República Popular China, independientemente del país de procedencia” (“Resolución final del tercer examen de vigencia de la cuota compensatoria”), a través de la cual la Secretaría determinó mantener la cuota compensatoria vigente por cinco años más, en los términos señalados en el punto 2 de la presente Resolución.

C. Resolución de inicio del examen de vigencia y de la revisión de oficio

5. El 14 de julio de 2023, se publicó en el DOF la “Resolución por la que se declara el inicio del procedimiento administrativo de examen de vigencia y de la revisión de oficio de la cuota compensatoria impuesta a las importaciones de cadena de acero de eslabones soldados originarias de la República Popular China, independientemente del país de procedencia” (“Resolución de Inicio”), por medio de la cual se fijó como periodo de examen y de la revisión de oficio el comprendido del 1 de abril de 2022 al 31 de marzo de 2023, y como periodo de análisis el comprendido del 1 de abril de 2018 al 31 de marzo de 2023.

D. Producto objeto de la revisión de oficio

1. Descripción del producto

6. El producto objeto de la revisión de oficio es el alambre de acero al carbono, cortado, doblado y soldado para formar la cadena. Se conoce con el nombre genérico de cadena de acero de eslabones soldados, aunque también tiene las siguientes denominaciones: cadena soldada, cadena pulida, cadena galvanizada, cadena electro-galvanizada, cadena electro-soldada o cadena de eslabón soldado.

2. Características

7. Las características principales que identifican a la cadena objeto de la revisión de oficio son el diámetro del alambre que forma los eslabones, el largo y ancho de estos, la resistencia a la tensión (carga de trabajo y de ruptura) y el peso por metro lineal.

8. El diámetro del alambre es relevante en la decisión de compra de los consumidores, pues influye en la resistencia a la tensión de la cadena. Los diámetros más comunes del alambre son 1/8, 3/16, 1/4, 5/16, 3/8, 7/16, 1/2 y 1 pulgada. Hasta cierto grado, los diversos diámetros pueden ser intercambiables entre sí, dependiendo de la resistencia a la tensión que tengan y el factor de seguridad que se requiera. En general, la cadena puede comercializarse indistintamente pulida o galvanizada con zinc (salvo en usos donde la resistencia a la corrosión sea importante).

3. Tratamiento arancelario

9. Durante el periodo de vigencia de la cuota compensatoria, a partir de la Resolución final de la investigación antidumping, el producto objeto de la revisión de oficio ingresó a través de las fracciones arancelarias 7315.82.02, 7315.82.03 y 7315.82.91 de la TIGIE. Salvo alguna otra precisión, al señalarse “TIGIE” se entenderá como el instrumento vigente en el periodo analizado o, en su caso, sus correspondientes modificaciones, conforme a la evolución descrita en los puntos 10 a 16 de la Resolución de inicio.

10. Actualmente, el producto objeto de la revisión de oficio ingresa al mercado nacional a través de la fracción arancelaria 7315.82.91 de la TIGIE, cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 73 |

Manufacturas de fundición, hierro o acero |

|

Partida 7315 |

Cadenas y sus partes, de fundición, hierro o acero. |

|

|

- Cadenas de eslabones articulados y sus partes: |

|

Subpartida 7315.82 |

- Las demás cadenas, de eslabones soldados. |

|

Fracción 7315.82.91 |

Las demás cadenas, de eslabones soldados. |

|

NICO 02 |

De peso inferior a 15 kg por metro lineal, extendida, excepto lo comprendido en el número de identificación comercial 7315.82.91.01. |

|

NICO 99 |

Las demás. |

Fuente: “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación”, “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2020-2022” y “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación”, publicados en el DOF el 7 de junio, 14 de julio y el 22 de agosto de 2022, respectivamente.

11. La unidad de medida para operaciones comerciales conforme a la TIGIE es el kilogramo, aunque también se utilizan tinas o costales de 50 kilogramos.

12. De acuerdo con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación”, publicado en el DOF el 15 de agosto de 2023, las importaciones que ingresen a través de la fracción arancelaria 7315.82.91 de la TIGIE estarán sujetas a un arancel temporal del 25% aplicable a partir del 16 de agosto de 2023 y exento a partir del 31 de julio de 2025, de conformidad con el Transitorio Primero de dicho Decreto.

4. Proceso productivo

13. Los insumos utilizados para fabricar el producto objeto de la revisión de oficio son el alambrón y zinc, cuando el producto final se galvanizó, entre otras materias primas, además de la energía eléctrica, mano de obra y maquinaria especializada.

14. En términos generales, el proceso productivo inicia con la trefilación del alambrón en máquinas de estiraje de 1, 3 y 4 pasos. El alambre resultante se limpia con dados de carburo de tungsteno (decapado mecánico) y se embobina en carretes o portarrollos que pasan a una máquina, en donde el alambre se corta para formar los eslabones, que se enganchan para formar la cadena.

15. Los eslabones se sueldan por medio de arco eléctrico. La cadena de acero se somete a diversas pruebas para comprobar que cumple con la longitud determinada, la calidad de la soldadura y la carga mínima especificada por las normas. La cadena de acero se pule o se galvaniza con zinc por inmersión o a través de procesos de electro galvanizado. Finalmente, la cadena de acero se pesa y empaca en cubetas de plástico de 25 o 50 kilogramos, principalmente, o en sacos de diferentes pesos.

5. Normas

16. La cadena de acero de eslabones soldados debe cumplir con las especificaciones de las normas de la Sociedad Americana para Pruebas y Materiales (“ASTM”, por las siglas en inglés de American Society for Testing and Materials) ASTM, A-413/A-413M-00 (especificación para cadena de acero al carbón) y de la Asociación Nacional de Productores de Cadena (“NACM”, por las siglas en inglés de National Asociation of Chain Manufacturers).

6. Usos y funciones

17. La cadena de acero de eslabones soldados tiene diversos usos. El empleo doméstico es el más común, por ejemplo, para cerrar rejas de casas o comercios, impedir el paso en los estacionamientos y restringir el movimiento de mercancía o animales. En el sector agropecuario se utiliza para remolcar cultivos y en los aserraderos para mover o tumbar troncos y mantenerlos fijos en los contenedores donde se transportan. En la industria del transporte, para remolcar todo tipo de vehículos y, en la construcción, para cargar diversos materiales. Se usa también en los barcos camaroneros para sujetar la red con la que se atrapan los camarones.

18. Algunos segmentos del mercado prefieren la cadena galvanizada porque ofrece mayor resistencia a la oxidación y tiene una mejor apariencia física, pero puede sustituirse por cadena pulida sin menoscabo de sus funciones, sobre todo cuando los precios son favorables. Los mercados y consumidores de cada cadena de acero son prácticamente los mismos.

E. Convocatoria y notificaciones

19. Mediante la Resolución de Inicio, la Secretaría convocó a las importadoras y exportadoras del producto objeto de la revisión de oficio, y a cualquier persona que considerara tener interés jurídico en el resultado de este procedimiento, para que comparecieran a presentar los argumentos y las pruebas que estimaran pertinentes.

20. La Secretaría notificó el inicio del procedimiento de la revisión de oficio a las productoras nacionales, a las importadoras y al gobierno de la República Popular China (“China”), con la finalidad de que presentaran sus respuestas al formulario de la revisión de oficio.

F. Partes interesadas comparecientes

21. Las partes interesadas acreditadas, que comparecieron en tiempo y forma al presente procedimiento, son las productoras nacionales siguientes:

Deacero, S.A.P.I. de C.V.

Av. Pdte. Masaryk no. 61, cuarto piso, despacho 401

Col. Polanco V Sección

C.P. 11560, Ciudad de México

Industrial de Alambres, S.A. de C.V.

Blvd. Capitán Carlos Camacho Espíritu no. 1501

Col. Barrio La Asunción San Francisco Totimehuacán

C.P. 72595, Puebla, Puebla

Clavos Nacionales México, S.A. de C.V.

Clavos Nacionales C.N., S.A. de C.V.

Paseo de España no. 90, interior PH2

Col. Lomas Verdes 3ra. Sección

C.P. 53125, Naucalpan de Juárez, Estado de México

G. Primer periodo de ofrecimiento de pruebas

22. La Secretaría otorgó, a solicitud de Deacero, S.A.P.I. de C.V. (“Deacero”), Industrial de Alambres, S.A. de C.V. (“INDASA”), Clavos Nacionales México, S.A. de C.V. (“Clavos México”) y Clavos Nacionales C.N., S.A. de C.V. (“Clavos C.N.”), en su conjunto referidas como las “productoras nacionales”, prórroga de 15 días hábiles a cada una para que presentaran sus respuestas al formulario de la revisión de oficio, así como los argumentos y pruebas que a su derecho conviniera en el presente procedimiento.

23. El 13 de septiembre de 2023, las productoras nacionales presentaron sus respuestas al formulario de la revisión de oficio, así como los argumentos y pruebas que a su derecho convino, los cuales constan en el expediente administrativo, mismos que fueron considerados para la emisión de la presente Resolución.

H. Otras comparecencias

24. El 12 de septiembre de 2023, la Cámara Nacional de la Industria del Hierro y del Acero, A.C. (“CANACERO”) presentó la información de la estadística de importación que obtuvo del Servicio de Administración Tributaria (“SAT”), y la metodología utilizada para la depuración e identificación de las operaciones de importación del producto objeto de la revisión de oficio, a solicitud de Deacero.

I. Requerimientos de información

1. Prórrogas

25. La Secretaría otorgó a Deacero, INDASA, Clavos México y Clavos C.N., a solicitud de cada una de ellas, una prórroga de diez días hábiles para que presentaran sus respuestas a los requerimientos de información, plazo que venció el 9 de noviembre de 2023. Asimismo, la Secretaría otorgó a Deacero e INDASA, por solicitud de éstas, una prórroga adicional de cinco días hábiles, cuyo plazo venció el 16 de noviembre de 2023.

2. Partes

a. Productoras nacionales

i. Deacero

26. El 16 de noviembre de 2023, Deacero respondió al requerimiento de información que la Secretaría le formuló el 11 de octubre de 2023, para que corrigiera diversos aspectos de forma y realizara sus cálculos por tipo de producto (pulido y galvanizado), a fin de que esta dependencia contara con los elementos suficientes para el cálculo del precio de exportación, valor normal y el margen de dumping; aportara la estructura porcentual de costos de producción que se utiliza en la fabricación de cadenas de acero de eslabones soldados; identificara los factores de producción que se utilizan intensivamente en el proceso de producción de la mercancía objeto de la revisión de oficio y, en caso de que utilizara la estructura de costos de la producción nacional, justificara la similitud con la que se emplea en China.

27. En el caso del precio de exportación y ajustes, el requerimiento a que se refiere el párrafo anterior, se formuló para que presentara la prueba documental que acreditara que el valor en aduana se encuentra a nivel costo seguro y flete (CIF, por las siglas en inglés de “Cost, Insurance and Freight”); realizara aclaraciones respecto de la metodología aplicada para depurar la base de datos de las importaciones en el periodo objeto de la revisión de oficio; identificara la planta productora del producto objeto del presente procedimiento, desde la cual se aplica el ajuste de flete terrestre, misma que debe ser fabricante del producto objeto de la revisión de oficio; explicara de manera pormenorizada la metodología que utilizó para ajustar por inflación el flete terrestre, con el fin de llevarlo al periodo objeto de la revisión de oficio; aclarara si la cotización por ajuste de flete marítimo presentada corresponde a cadenas de acero, en caso contrario, proporcionara una fuente alterna para acreditar dicho ajuste, la cual debe corresponder al producto y periodo objeto de la revisión de oficio; corrigiera la metodología de deflactación del ajuste por flete marítimo, toda vez que debe convertir el monto del ajuste en la moneda china y, posteriormente, aplicara la inflación en dicho país con el Índice de Precios al Consumidor (“IPC”).

28. En cuanto al valor normal y ajustes, la Secretaría le requirió:

a. presentara datos de capacidad productiva en el mercado interno referentes al periodo objeto de la revisión de oficio; corrigiera la metodología de deflactación, toda vez que debe convertir los precios en la moneda china y, posteriormente, aplicara la inflación en dicho país con el IPC, toda vez que la Secretaría observó que los precios internos fueron ajustados por inflación para llevarlos al periodo objeto del presente procedimiento, los cuales se encuentran en dólares por kilogramo y aplicó la tasa de inflación en China; explicara detalladamente, cómo obtuvo la consultora UNO International Trade Strategy (“UNO”) (empresa de consultoría económica con sede en Washington, DC, especializada en remedios comerciales, https://www.unotrade.com/) los precios en el mercado interno de China;

b. costos de producción y valor reconstruido, presentara la información y pruebas que acrediten la similitud en la estructura de costos entre China y México; proporcionara datos sobre los gastos generales y la utilidad que correspondan a productores de cadenas de acero objeto de este procedimiento;

c. para acreditar a China como economía centralmente planificada, se le requirió a Deacero exhibiera las versiones que pertenezcan al periodo objeto de la revisión de oficio o, en su caso, justificara que la información que contienen los documentos presentados se encuentran vigentes al periodo objeto del presente procedimiento, a fin de acreditar que China continúa siendo una economía que no se rige por principios de mercado; proporcionara las versiones que pertenezcan al periodo objeto de la revisión de oficio o, en su caso, justificara que la información que contienen los documentos presentados se encuentra vigente al periodo objeto del presente procedimiento;

d. a fin de acreditar que Brasil es una economía de mercado, se le requirió a Deacero presentara las pruebas documentales que sustente la similitud en los apartados de las características físicas, composición química y principales insumos:

i. respecto del producto fabricado en China y Brasil: presentara la metodología detallada de cálculo del ajuste que aplicó por cargas impositivas, toda vez que omitió incluir las fórmulas de cálculo y no le fue posible a la Secretaría replicarlo, y

ii. en relación con el mercado interno de Brasil: proporcionara los precios de la cadenas de eslabones soldados en dicho país; presentara las pruebas documentales que respalden que las tasas impositivas que presentó se encuentran vigentes al periodo objeto del presente procedimiento; señalara si la tasa de impuesto que se desprende del “Estudio de Mercado de País Sustituto” denominada “SEM IPI”, es de nueva creación y cuál es su significado; aclarara si empleó los precios del Estudio de Mercado de País Sustituto para el cálculo del valor normal y si se ajustaron por inflación, toda vez que omitió incluir las fórmulas de cálculo y no le fue posible a la Secretaría replicarlo; presentara el cálculo del ajuste por inflación utilizando el IPC, respecto de los precios de cadenas de Brasil para el mes de mayo de 2023 para llevar dichos precios al periodo de la revisión de oficio.

29. Para el margen de dumping, que aportara nuevamente todos los anexos pertinentes y calculara el margen de dumping, aportando las fórmulas que permitieran a esta Secretaría replicar sus cálculos.

30. En relación con la continuación o repetición del daño, corrigiera o justificara de manera detallada las razones por las cuales consideró diversas descripciones en la metodología que presentó para identificar el valor y volumen de las importaciones objeto de la revisión de oficio de cadena de acero de eslabones soldados, así como la base de importaciones que proporcionó la CANACERO que obtuvo del SAT; asimismo, que proporcionara una explicación detallada de la metodología mediante la cual estimó las cifras reportadas de abril de 2018 a marzo 2023, en relación con la capacidad instalada de su empresa; presentara sus estados financieros en moneda nacional correspondiente al año 2022, comparable con cifras del año 2021, y se cerciorara que las cifras reportadas de 2021 coincidieran con las reportadas en los estados financieros dictaminados correspondiente a ese ejercicio fiscal; presentara los estados financieros de carácter interno en moneda nacional (balance general, estados de resultados y de flujo de efectivo), correspondiente al primer trimestre de 2023 (enero a marzo de 2023), comparable con el primer trimestre de 2022 (enero a marzo de 2022) y corrigiera diversas inconsistencias respecto a sus proyecciones presentadas.

ii. INDASA

31. El 16 de noviembre de 2023, INDASA respondió al requerimiento de información que la Secretaría le formuló el 11 de octubre de 2023, para que corrigiera diversos aspectos de forma y proporcionara una explicación detallada del por qué considera que una eventual eliminación de la cuota compensatoria definitiva a las importaciones de cadena de acero de eslabones soldados originarias de China, daría lugar a la continuación o la repetición del daño a la rama de producción nacional y, en particular, en las variables económicas y financieras de su empresa.

32. Respecto de sus operaciones de importación, proporcionara un listado que contenga las cifras correspondientes a las operaciones de importación del producto objeto de la revisión de oficio (importación total del país examinado como del resto de países), efectuadas a través de la fracción arancelaria sujeta al presente procedimiento administrativo, durante el periodo de vigencia de la cuota compensatoria; calculara los volúmenes de las importaciones que corresponden exclusivamente al producto objeto de la revisión de oficio, tanto las originarias del país investigado como aquellas originarias de los países distintos a ellos, efectuadas durante los últimos cinco años de vigencia de la cuota compensatoria, incluido el periodo objeto de revisión y los cuatro periodos comparables anteriores; explicara la metodología que utilizó para obtener las cifras calculadas y presentara las hojas de cálculo.

33. Para los precios de sus importaciones del producto objeto de revisión, que los calculara considerando los gastos de internación (arancel, DTA y gastos de agente aduanal) para cada año del periodo analizado; proporcionara un análisis del comportamiento de los precios nacionales en el mercado nacional a lo largo del periodo de vigencia de la cuota compensatoria; indicara si en el periodo analizado y revisado, respectivamente, las importaciones objeto de la revisión de oficio se incrementaron, disminuyeron o se mantuvieron constantes; indicara si los precios del producto de China se incrementaron, disminuyeron o se mantuvieron constantes; indicara si durante el periodo analizado y examinado se observaron niveles de subvaloración del producto chino en relación con el precio de venta al mercado interno de su empresa; explicara de manera detallada si el comportamiento de los precios del producto chino en el periodo analizado está asociado al comportamiento de los volúmenes y participación del producto chino en el mercado nacional; explicara de manera detallada la información proporcionada en relación con los indicadores económicos del producto objeto de la revisión de oficio de su empresa.

34. En relación con sus proyecciones, que presentara diversa información; exhibiera sus estados financieros dictaminados correspondiente al año 2022; proveyera sus estados financieros de carácter interno en moneda nacional (balance general, estados de resultados y de flujo de efectivo) correspondiente al primer trimestre de 2023 (enero a marzo de 2023), comparable con el primer trimestre de 2022 (enero a marzo de 2022); presentara nuevamente el anexo 6 del formulario oficial de examen de vigencia de la cuota compensatoria, correspondiente al estado de costos, ventas y utilidades de la mercancía similar destinado al mercado interno con la información financiera para los periodos abril de 2018-marzo de 2019, abril de 2019-marzo de 2020, abril de 2020-marzo de 2021, abril de 2021-marzo de 2022 y abril de 2022-marzo de 2023 y el proyectado abril de 2023-marzo de 2024. Asimismo, que presentara un estado de costos y gastos a nivel unitario orientado al mercado interno para la producción y venta de cadenas de acero, en pesos por kilogramo.

35. Respecto del mercado internacional, que describiera las características del producto objeto de la revisión de oficio y los cambios ocurridos durante el periodo analizado (1 de abril de 2018 al 31 de marzo de 2023); proporcionara información cuantitativa que permita evaluar si China cuenta con potencial de exportación del producto objeto de la revisión de oficio que pudiera destinarse a México en caso de eliminarse la cuota compensatoria; realizara un análisis en el cual compare la magnitud entre el potencial exportador de China del producto objeto de la revisión de oficio en relación con el mercado nacional y producción nacional en el periodo de examen (1 de abril de 2022 al 31 de marzo de 2023) y explicara de manera detallada las razones que lo hacen suponer que el mercado mexicano es un destino real para las exportaciones procedentes de China del producto objeto de la revisión de oficio tomando en cuenta la existencia de otros mercados.

iii. Clavos México y Clavos C.N.

36. El 9 de noviembre de 2023, Clavos México y Clavos C.N. respondieron al requerimiento de información que la Secretaría les formuló el 11 de octubre de 2023, para que corrigieran diversos aspectos de forma y realizaran sus cálculos por tipo de producto (pulida y galvanizada), a fin de que la Secretaría cuente con los elementos suficientes para el cálculo del precio de exportación, valor normal y el margen de discriminación de precios.

37. Para el precio de exportación y ajustes, que presentaran la prueba documental con la que se acreditara que el valor en aduana está a nivel CIF; explicaran la razón por la cual excluyeron las operaciones de importación con las claves de pedimento: A3, BA, BH, F3 y F4; demostraran que la cotización utilizada para calcular el ajuste por flete interno corresponde a un contenedor de 20 pies y al traslado de la mercancía objeto de la revisión de oficio; presentaran información y pruebas documentales alternas a las 10 facturas comerciales que exhibieron, que pertenezcan al producto objeto de la revisión de oficio, toda vez que las aportadas no corresponden al mismo; los montos de los ajustes deben referirse a los trayectos, desde el puerto de destino hasta la(s) planta(s) productora(s) del producto objeto de la revisión de oficio; aportaran la información y el soporte documental que acredite que las plantas refieren a las productoras de mercancías objeto de la revisión de oficio; presentaran las pruebas documentales que acrediten que, para el traslado de mercancías de China a México, utilizan la ruta AC2 Southbound, que parte de Hong Kong, pasa por los puertos de Shanghái y Ningbo y llega a Manzanillo o Lázaro Cárdenas en México; acreditaran que la cotización del ajuste por concepto de seguro que presentaron, corresponde a cadenas de acero objeto de la revisión de oficio, de no ser el caso, aportaran una cotización de otra fuente alterna que haga referencia al producto objeto de la revisión de oficio y presentaran la metodología de cálculo del ajuste.

38. En cuanto al valor normal, proporcionaran las pruebas documentales que acrediten que las empresas Taian Juheng Machinery, Shandong Wanhui Mining Machinery Co., Ltd. y Chenli Group Co., Ltd., son de las principales productoras de mercancías objeto de la revisión de oficio; acreditaran que las referencias de precios pertenecen al producto objeto de la revisión de oficio; aportaran el soporte documental que contenga las condiciones y características que fueron requeridas a la consultora Asia IBS (empresa fundada en Hong Kong en el año 2008, líder en la realización y desarrollo de proyectos, ubicada en Shanghái, China) para la realización del estudio presentado; proporcionaran las pruebas documentales que acreditaran que los precios se encuentran a nivel ex fábrica; justificaran que las referencias de precios en el mercado interno del país de origen constituyen una base razonable para determinar el valor normal.

39. En relación con el daño, corrigieran o justificaran de manera detallada las razones por las cuales consideraron diversas descripciones en la metodología que presentaron para identificar el valor y volumen de las importaciones objeto de la revisión de oficio de cadena de acero de eslabones soldados, así como la base de importaciones del SAT; señalaran si actualmente producen cadena de eslabón soldado y presentaran una muestra de facturas de venta de cadena de acero de eslabón soldado emitidas en el periodo analizado; presentaran las órdenes de compra realizadas por sus clientes en el periodo señalado; en relación con la capacidad instalada que reportaron, aclararan si la capacidad reportada corresponde solo al producto objeto de la revisión de oficio ya que, al obtener la utilización de su capacidad instalada, la producción es significativamente menor en el periodo analizado; explicaran de manera detallada la metodología mediante la cual estimaron las cifras reportadas de abril de 2018 a marzo de 2023, y aclararan cuál es la unidad de medida de los indicadores y de la capacidad instalada reportados.

40. Por lo que hace a las proyecciones, presentaran y aclararan diversa información respecto a las proyecciones presentadas; presentaran un estado de costos y gastos a nivel unitario orientado al mercado interno para la producción y venta de cadenas de acero, en pesos por kilogramo, e incluyeran las proyecciones financieras respectivas a efecto de evaluar el comportamiento de los costos y gastos unitarios en relación con el comportamiento de los precios nacionales.

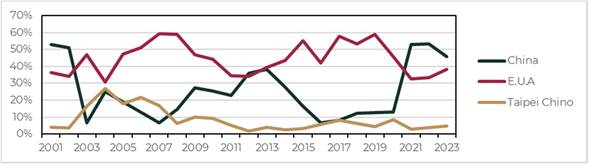

41. Finalmente, en cuanto a los indicadores del país exportador, que realizaran un análisis en el cual compararan la asimetría o magnitud entre el potencial exportador de China del producto objeto de la revisión de oficio en relación con el mercado y producción nacional en el periodo de revisión (1 de abril de 2022 al 31 de marzo de 2023).

3. No partes

42. El 26 de octubre de 2023, la Asociación Nacional de Fabricantes de Herramientas y Productos Ferreteros, A.C. (“ANFHER”) respondió al requerimiento de información que la Secretaría le formuló el 11 de octubre de 2023, para que aclarara y acreditara si Clavos México y Clavos C.N. produjeron durante el periodo de análisis comprendido del 1 de abril de 2018 al 31 de marzo de 2023 el producto objeto de la revisión de oficio y si actualmente lo fabrican.

43. El 10 y 18 de octubre de 2023, la Secretaría requirió a 33 importadores para que presentaran copia de diversos pedimentos de importación, así como sus facturas y documentos anexos. Presentaron respuestas veintitrés importadores.

44. El 18 de octubre de 2023, la Secretaría solicitó al SAT información gubernamental confidencial relacionada con las importaciones del producto objeto de la revisión de oficio. El SAT proporcionó su respuesta el 27 de octubre de 2023.

CONSIDERANDOS

A. Competencia

45. La Secretaría es competente para emitir la presente Resolución conforme a los artículos 7.5, 9.1, 11.2, 12.2 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994 (“Acuerdo Antidumping”); 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII y 57, fracción I de la Ley de Comercio Exterior (“LCE”); 80 y 82, fracción II del Reglamento de la Ley de Comercio Exterior (“RLCE”), y 1, 2, apartado A, fracción II, numeral 7, y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

46. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, el Código Federal de Procedimientos Civiles y la Ley Federal de Procedimiento Contencioso Administrativo (“LFPCA”), estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

47. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas le presenten, ni la información confidencial de la que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener el acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Derecho de defensa y debido proceso

48. Las partes interesadas tuvieron amplia oportunidad para presentar toda clase de argumentos, excepciones y defensas, así como las pruebas para sustentarlos, de conformidad con el Acuerdo Antidumping, la LCE y el RLCE. La Secretaría las valoró con sujeción a las formalidades esenciales del procedimiento administrativo.

E. Análisis sobre la continuación o repetición del dumping

50. La Secretaría realizó la revisión de la cuota compensatoria con base en la información y pruebas presentadas por Deacero, Clavos México y Clavos C.N., así como con la información de la que se allegó, conforme a lo dispuesto por los artículos 6.8, 11.2 y Anexo II del Acuerdo Antidumping, y 54, segundo párrafo y 64, último párrafo de la LCE.

1. Precio de exportación

51. La producción nacional argumentó que, durante el periodo de revisión, consideró el listado de las operaciones totales de importación del producto objeto de revisión para el periodo comprendido entre el 1 de abril de 2022 al 31 de marzo de 2023. Las estadísticas de importación las obtuvo del SAT a través de la CANACERO, las cuales corresponden a operaciones que ingresaron a través de las fracciones arancelarias 7315.82.03 y 7315.82.91, NICOS 02 y 99 de la TIGIE. Agregó que dichas operaciones se encuentran a nivel CIF.

52. Manifestó que, por las fracciones arancelarias señaladas, ingresa mercancía distinta a la que es objeto de revisión. Así, para efecto de identificar el producto objeto de revisión, tanto Clavos C.N. y Clavos México, como Deacero, aplicaron su propia metodología para depurar la base de datos.

53. Para identificar el producto objeto de revisión, Clavos C.N. y Clavos México aplicaron los siguientes criterios para depurar la base de datos:

a. excluyeron operaciones de importación con una descripción de producto distinta a las descripciones del objeto de revisión, y

b. excluyeron claves de pedimento A4, F2, H1, IN, K1, V1 y V5, bajo el argumento de que contabilizar las operaciones de dichos regímenes podría duplicar los volúmenes de importación por tratarse de operaciones especiales.

54. Con base en la metodología descrita, calcularon un precio de exportación promedio por fracción arancelaria expresado en dólares por kilogramo.

55. Por otra parte, la Secretaría requirió a Clavos C.N. y Clavos México, información para que acreditarán que las operaciones reportadas se encuentran a nivel CIF. En respuesta al requerimiento de información, manifestaron que el valor reportado en la base de datos, corresponde al valor en aduana, y de acuerdo al artículo 65 de la Ley Aduanera, dicho valor comprende además del precio pagado, los siguientes cargos: gastos de transporte, seguros y gastos conexos, tales como manejo, carga y descarga, en los que se incurre con motivo del transporte de las mercancías.

56. De igual manera, la Secretaría requirió a Clavos C.N. y Clavos México, calcular un precio de exportación por tipo de producto, es decir, pulido y galvanizado, toda vez que estos corresponden al tipo de cadena objeto de revisión.

57. Como respuesta al requerimiento de información, Clavos C.N. y Clavos México manifestaron que no les fue posible efectuar un cálculo de precio de exportación ni un margen de discriminación de precios por tipo de producto, debido a que la mayor parte de las descripciones del listado de importaciones no son claras al señalar si las cadenas de acero de eslabones soldados pertenecen a uno u otro tipo.

58. Con base en su experiencia en la fabricación del producto objeto de revisión, añadieron que no existe diferencia en el costo de fabricación entre los tipos de cadena, pulido y galvanizado. Por tanto, calcularon un precio de exportación promedio, utilizando el valor en aduana de las mercancías originarias de China, expresado en dólares por kilogramo.

59. Para identificar la mercancía objeto de revisión, Deacero aplicó los siguientes criterios para depurar la base de datos señalada en el punto 51 de la presente Resolución:

a. excluyó operaciones de importación con una descripción distinta a las características del producto objeto de revisión;

b. no consideró operaciones con clave A3, A4, BA, BH, F2, F3, F4, H1, K1 y V1; explicó que no implican un verdadero ingreso, y

c. descartó precios atípicamente altos con base en el giro de las importadoras, es decir, giros a los que no está destinado el producto objeto de revisión.

60. Con base en la metodología descrita anteriormente, calculó un precio de exportación promedio por fracción arancelaria expresado en dólares por kilogramo. Agregó que dicho precio se consigna como conservador debido a que no se tuvo acceso a información relativa a descuentos, bonificaciones y reembolsos en los que hubieran podido incurrir las empresas exportadoras.

61. La Secretaría le requirió que calculara un precio de exportación por tipo de producto, es decir, pulido y galvanizado, además, que presentara pruebas documentales para demostrar que el valor en aduana se encuentra a nivel CIF.

62. En respuesta al requerimiento de información, Deacero identificó el producto pulido, galvanizado y operaciones sin especificar, en la base de datos obtenida por la CANACERO. Agregó que hace suya la respuesta al requerimiento de información presentado por Clavos C.N. y Clavos México, y se adhiere a dicha información en lo que compete a la continuación de la cuota compensatoria.

63. Respecto del nivel comercial, Deacero aportó capturas de pantalla de la página de Internet “Panjiva”, empresa que proporciona datos de comercio global por medio de suscripción a su plataforma, donde indicó que se validan las condiciones de los precios, los cuales se muestran a nivel CIF. Con base en esta fuente, agregó que realizó un comparativo entre los precios obtenidos de la base de datos proporcionada por la CANACERO y los precios de Panjiva.

64. Al respecto, la Secretaría observó que las capturas de pantalla no corresponden a la mercancía objeto de revisión, además Deacero no presentó el comparativo entre los precios de Panjiva y los obtenidos de la base de datos. Mencionó haber tomado el valor en aduana para calcular el precio de exportación, debido a que dicho concepto se prevé en el artículo 65 la Ley Aduanera.

a. Determinación

66. La Secretaría consideró razonable la metodología propuesta por los Productores Nacionales y depuró la base de operaciones del SIC-M a partir de los siguientes criterios: descarte de mercancías distintas al producto objeto de revisión considerando su descripción; y, por exclusión, las operaciones con claves que implican un cambio de régimen. Cabe señalar, que no se tomó en cuenta el criterio referente al giro de las empresas, toda vez que independientemente de la actividad que desempeña cada empresa, la Secretaría identificó mercancía objeto de revisión, que fue importada por algunas de estas empresas. Sumado a esto, y con el fin de corroborar que se trata del producto objeto de la revisión de oficio, la Secretaría solicitó al SAT el total de pedimentos de importación y sus documentos anexos de las operaciones. Asimismo, se allegó de algunos pedimentos de importación que presentaron diversas empresas importadoras durante el periodo en revisión.

67. La Secretaría revisó la documentación anteriormente señalada, tales como facturas de venta, documentos de embarque, listas de empaque, órdenes de entrega, certificado de origen, cartas protesta, entre otros; y contrastó la información con la base de datos del SIC-M, rubros como descripción de la mercancía, valor comercial, volumen, nombre del importador y fecha, entre otros; cabe resaltar que, en los casos en los que la Secretaría encontró diferencias de valor y volumen, estas fueron solventadas dentro de la base de datos del SIC-M para el cálculo del precio de exportación. De igual manera, la Secretaría identificó con la documentación obtenida del SAT, operaciones de mercancía objeto de revisión, cuyo acabado refiere a pulido y galvanizado, por lo que la Secretaría determinó calcular un precio de exportación por tipo de producto.

b. Ajustes al precio de exportación

70. Clavos C.N. y Clavos México propusieron ajustar el precio de exportación por términos y condiciones de venta, en particular por los conceptos de flete interno, flete y seguro marítimos.

71. Por su parte, Deacero propuso ajustar el precio de exportación por flete terrestre, flete marítimo y maniobras de despacho en puerto de origen, debido a que manifestó que las exportaciones que utilizó se encuentran a nivel CIF.

i. Flete interno en China

72. Clavos C.N. y Clavos México aportaron una factura emitida por una empresa de servicios de logística, que ampara la transportación desde la planta de la empresa Shanghái Prime Machinery Co. Ltd. ubicada en Shanghái, China, hasta el puerto de la misma ciudad; así como una cotización, emitida por la misma empresa de servicios de logística, que acredita la transportación desde la empresa Hebei Sinostar Trading Co., Ltd. (“Sinostar Trading”), ubicada en Shijiazhuang, Hebei China hasta el puerto de Ningbo. Tanto la factura como la cotización se refieren al transporte de productos, como clavos, varillas y alambrón de acero.

73. La Secretaría requirió a Clavos C.N. y Clavos México que acreditaran si Hebei Sinostar Trading, es productora de la mercancía objeto de revisión. En respuesta al requerimiento de información señalaron que es productora de diversos tipos de productos de acero destinados a la ferretería, tales como tornillería, cable de acero, clavos de acero, varillas de acero y malla de acero, que pertenecen a la misma “familia” que el producto objeto de revisión; esto es productos de acero con formas de almacenaje y transporte similares. La cotización refiere a un contenedor de 20 pies.

74. Adicionalmente, en la respuesta al requerimiento de información, Clavos C.N. y Clavos México señalaron que presentaban una cotización adicional a la presentada en su respuesta al formulario. Sin embargo, omitieron anexar dicha cotización en la respuesta al requerimiento de información.

75. Por su parte, Deacero presentó una cotización que obtuvo de una empresa dedicada a servicios de logística para transportar 20 toneladas de cadenas de acero, desde una fábrica ubicada en Shenzen County, Shijiazhuang Hebei, China, hasta el puerto de Tianjing, la cual se encuentra fuera del periodo de revisión. Con el propósito de llevar el ajuste a dicho periodo, presentó información y pruebas para aplicar un ajuste por inflación.

76. Al respecto, la Secretaría le requirió que identificara la fábrica productora de cadenas ubicada en Shenzen. En respuesta al requerimiento de información, presentó capturas de pantalla de la página de Internet “Made-in-China” y su respectiva liga: https://www.made-in-china.com/company-search/welded%2Blink%2Bchain/C1--CC_ He bei _Shijiazhuang--CP_Hebei/1.html, con base en la cual presentó un listado de capturas de pantalla de diversas productoras de cadenas de acero en la región de Hebei. La Secretaría ingresó a las páginas de dichas empresas y no pudo corroborar que fueran fabricantes de la mercancía investigada.

ii. Flete marítimo

77. Para acreditar el ajuste, Clavos C.N. y Clavos México presentaron facturas comerciales efectivamente pagadas. Las facturas refieren al transporte de productos tales como, tuercas, tornillos, taquetes de plástico, brocas, entre otros. Explicaron que esta información es aplicable al producto objeto de revisión dado que el precio por el traslado de mercancías similares lo define el peso del producto y el tipo de contenedor utilizado. En las facturas se identifican los puertos de salida hasta el puerto de Manzanillo, México.

78. Adicionalmente, proporcionaron cotizaciones emitidas por una empresa de logística, correspondientes al traslado de mercancías de carga en general por vía marítima, desde diversos puertos en las ciudades chinas de Shanghái, Ningbo, Xiamen, Shekou, Yantian, Xiangang, Nangton y Zhapu, hasta el puerto de Manzanillo en México. Agregaron que las tarifas son aplicables para carga general y que no aplica para mercancías peligrosas, perecederas, con sobrepeso o sobredimensión.

79. Al respecto, la Secretaría les requirió que presentaran las pruebas documentales que acreditaran que en el traslado de estas mercancías se utiliza la ruta AC2 Southbound, (la cual inicia en Hong Kong, pasa por los puertos de Shanghái y Ningbo y llega al puerto de Manzanillo en México). En respuesta al requerimiento de información, señalaron que consultaron las páginas de Internet de las empresas de logística, DripCapital, MAERSK y GT+logistics, en donde se describe la ruta en cuestión, como una ruta común.

80. Por su parte, Deacero aportó una cotización emitida por una empresa transportista de flete marítimo desde el puerto de Shanghái, China hasta Manzanillo, México. Toda vez que la cotización se encuentra fuera del periodo investigado para llevar el ajuste al periodo de revisión, presentó información y pruebas para aplicar un ajuste por inflación.

81. La Secretaría le requirió que aclarara si dicha cotización refiere al transporte de la mercancía objeto de revisión y, en caso contrario, que proporcionara una fuente alterna para acreditar dicho ajuste. En respuesta al requerimiento de información, señaló que, si bien la cotización no especifica que sea cadenas de acero, la metodología para poder estimar los fletes no se basa en el tipo de producto sino en el peso y volumen de éste.

iii. Seguro marítimo

82. Para acreditar el ajuste, Clavos C.N. y Clavos México presentaron una cotización de una empresa naviera, que se refiere a la cobertura de la mercancía a asegurar. Al respecto, la Secretaría le solicitó que acreditara si dicha información corresponde a cadenas de acero objeto de revisión o, en su caso, que aportará una cotización de una fuente alterna.

83. En su respuesta al requerimiento de información, Clavos C.N. y Clavos México señalaron que la tasa de seguro corresponde al producto objeto de revisión, dado que la prima de seguro consiste en proteger la carga contra riesgos logísticos sin importar el tipo de carga, sino el tipo de contenedor que se emplea y el valor de la carga.

c. Determinación

84. Con base en lo señalado en los puntos 65 al 69 de la presente Resolución la Secretaría no aplicó los ajustes anteriormente descritos, toda vez que, para calcular el precio de exportación, empleó el valor comercial.

2. Valor normal

85. Deacero, Clavos C.N. y Clavos México argumentaron que en China prevalecen características de una economía centralmente planificada, es decir, no refleja principios de mercado en la producción de acero en general, en los insumos, ni en la producción de cadenas de acero objeto del presente procedimiento, toda vez que los precios de éstos están sujetos a una interferencia constante y significativa del Estado en ese país, en particular en el carbón, la palanquilla, el alambrón, la energía eléctrica y el gas.

86. Manifestaron que en la investigación ordinaria por la que se impuso la cuota compensatoria definitiva, se empleó la metodología de país sustituto. Sin embargo, aún prevalecen las mismas condiciones económicas y de mercado en China en el sector siderúrgico, que dieron lugar a la determinación de la discriminación de precios y, particularmente, en la industria del producto objeto de revisión.

87. Agregaron que el sector siderúrgico de China, del cual forma parte la industria del producto objeto de revisión, está altamente influenciado y beneficiado por políticas gubernamentales que han promovido el incremento de sus capacidades productivas, facilitando el acceso a insumos a precios por debajo de su valor de mercado.

88. En este sentido, la Secretaría les requirió que presentaran mayores elementos de prueba, además de actualizar al periodo de revisión, las pruebas documentales presentadas para acreditar a China como una economía centralmente planificada. En su respuesta al requerimiento de información, Deacero manifestó que la información y pruebas aportadas era suficiente y probatoria; en todo caso es la información que tuvo razonablemente disponible y a su alcance. Añadió que decidió no presentar pruebas adicionales para acreditar la existencia de distorsiones en el mercado chino en la industria de las cadenas de acero.

89. Por dicha razón, solicitó a la Secretaría que el cálculo del margen de dumping se estimara con base en los costos y precios de China. Asimismo, señaló que hace suya la respuesta al requerimiento de información presentada por Clavos C.N. y Clavos México y se adhiere a dicha información en lo referente a la continuación de la cuota compensatoria. No obstante, aportó referencias de precios de cadenas de acero en el mercado interno de China para el cálculo del valor normal, a través del estudio de la consultora UNO. Los precios presentados corresponden a junio de 2023, toda vez que las referencias se encuentran fuera del periodo de revisión, aplicó un ajuste por inflación para llevarlos a dicho periodo.

90. Por su parte, Clavos C.N. y Clavos México presentaron precios en el mercado interno chino de cadenas de acero para el cálculo del valor normal. Los precios internos los obtuvieron del estudio de mercado que desarrolló la empresa consultora Asia IBS.

91. Explicaron que los precios fueron obtenidos a través de contacto directo con empresas y a través de sus páginas de Internet, una de las empresas es Love Procurement, la cual es una plataforma de adquisición y marketing, que a su vez sirve para las empresas de Baidu; además, ayuda a las pequeñas y medianas empresas a resolver de manera idónea el problema de la adquisición de canales mayoristas y el suministro, a través de Inteligencia Artificial (“IA”) y otros medios. Aportaron su página de Internet https://b2b.baidu.com. Otra de las empresas es la nombrada 1688, la cual es una página de Internet especializada en ventas al mayoreo y proporciona a decenas de millones de comerciantes en línea, oportunidades comerciales masivas y mercados comerciales en línea convenientes y seguros, así como una plataforma comunitaria para que los hombres de negocios interactúen entre sí y de manera auténtica. Aportaron su página de Internet https://www.1688.com.

92. Los precios reportados se encuentran expresados en Renminbis (“RMB”) y se realizó la conversión a dólares al aplicar el tipo de cambio que obtuvieron a través de Yahoo Finance en su página de Internet https://finance.yahoo.com/. Asimismo, los precios del estudio se encuentran reportados en metros, para lo cual aplicaron un factor de conversión para expresarlos en kilogramos.

93. Los precios reportados están expresados a nivel ex fábrica. Sin embargo, Clavos C.N. y Clavos México encontraron que algunos precios fueron proporcionados por empresas comercializadoras, pero debido a la ausencia de información no aplicaron el ajuste en sus cálculos.

94. Clavos C.N. y Clavos México explicaron que los precios de las cadenas de acero reportados en el estudio no se modificaron a lo largo del periodo de revisión. Argumentaron que esto puede deberse al bajo nivel inflacionario que existió en China durante el periodo de revisión. Para que la Secretaría pudiera corroborar dicha afirmación, presentó las páginas de Internet que contienen información especializada en el cálculo de inflación, https://www.inflationtool.com/chineserenminbi?amount=1&year1=2022&year2=2023&period1=4&period2=3&frequency=monthl y https://fxtop.com/es/calculadora-deinflacion.php?A=1&C1=CNY&INDICE=ZHCPI1994&DD1=01&MM1=04&YYYY1=2022&DD2 =31&MM2=03&YYYY2=2023&btnOK=Calcular+equivalente; señalaron que la inflación en China fue de tan solo 0.29% entre abril de 2022 y marzo de 2023.

95. Adicionalmente, la Secretaría accedió a la página de Internet de la Organización para la Cooperación y el Desarrollo Económico (“OCDE”) y corroboró que la inflación en China durante el periodo de revisión fue moderada, por lo que la transmisión al producto objeto de revisión no generó presiones significativas al alza en su precio.

96. La Secretaría formuló un requerimiento de información a Clavos C.N. y Clavos México para que acreditaran que las tres empresas para las que presentaron precios en China, contenidas en el estudio elaborado por la consultora Asia IBS, son de las principales productoras de las mercancías objeto de revisión.

97. En respuesta al requerimiento de información, Clavos C.N. y Clavos México presentaron datos adicionales de las tres empresas para comprobar que son fabricantes de cadenas de acero y que sus volúmenes de producción hacen que sean representativas en comparación con el mercado mexicano.

98. Para las productoras Taian Juheng Machinery, Shandong Wanhuí Mining Machinery Co., Ltd., y Chenli Group Co., Ltd., presentaron las páginas de Internet donde se puede observar la producción mensual y los principales productos que ofrecen dichas empresas.

99. Adicionalmente, la Secretaría les requirió que acreditaran que las referencias de precios pertenecen al producto objeto de revisión, pulidos o galvanizado con zinc, y dentro del rango de diámetro de 1/8 a 1 pulgada, debido a que, la Secretaría observó que los precios corresponden a "cadenas de acero al manganeso para minería", “cadena de acero de eslabones soldados de elevación al manganeso", “cadena de acero galvanizado al manganeso grado 80 de 6 y 8 mm".

100. En su respuesta al requerimiento de información, Clavos C.N. y Clavos México argumentaron que las referencias de precios presentadas se encuentran dentro de las especificaciones producto objeto de revisión.

101. Indicaron que el terminado, pulido y galvanizado con zinc o con manganeso de cadenas de acero de eslabón soldado, no afectan el costo de producción ni el uso a consumidores que adquieren el producto final.

102. También se les requirió que presentaran el soporte documental que acreditara las condiciones y características que fueron requeridas a la consultora Asia IBS para la realización del estudio.

103. En su respuesta al requerimiento de información, presentaron el “Anexo características estudio.Req”, el cual contiene una captura de pantalla del correo mediante el cual, se solicitó el estudio presentado. Dentro de dicho anexo, se observan las condiciones requeridas por las Clavos C.N. y Clavos México para realizar el estudio, entre éstas, que los precios de las cadenas sean para el consumo en China y que los precios no incluyan impuestos y transporte.

104. Sobre la justificación de que las referencias de precios en el mercado interno del país de origen constituyen una base razonable para determinar el valor normal, argumentaron que el estudio de precios es una referencia válida para el cálculo del valor normal, porque demostró que la empresa consultora encargada del estudio cuenta con la experiencia suficiente para desarrollar estudios de precios como el presentado; las referencias de precios son de cadenas de acero de eslabón soldado, las empresas de las cuales presentaron referencias de precios cuentan con suficiente capacidad de producción, por lo que pueden ser consideradas como representativas y que dichas referencias de precios son destinadas para venta al mercado interno en China.

105. Por su parte, la Secretaría tuvo la posibilidad de corroborar a través de la información presentada y en las páginas de Internet de las empresas productoras, que estas empresas son fabricantes de cadenas de acero y corresponden a las más importantes, así como la capacidad productiva en el periodo objeto de revisión de cada una de ellas.

106. Respecto de la argumentación relacionada con las referencias en el mercado interno de cadenas de acero al manganeso que corresponden con la mercancía objeto de revisión, la Secretaría corroboró a través de los “Avisos previos”, anexos a la información que proporcionó el SAT, que la mercancía objeto de revisión exportada a México también contiene manganeso en su composición química.

a. Determinación

107. Ante la ausencia de empresas productoras-exportadoras de las mercancías objeto de revisión, la Secretaría no contó con información de valor normal por parte de dichas empresas, por lo que procedió a analizar las referencias de precios aportadas por Clavos C.N. y Clavos México.

108. La Secretaría comparó el precio del alambrón en China que obtuvo del CRU, que es una consultora que ofrece inteligencia empresarial inigualable sobre las industrias globales de metales, minería y fertilizantes a través de análisis de mercado, evaluaciones de precios, consultoría y eventos; la información se corroboró en la página de Internet https://www.crugroup.com, de la que se desprende que el alambrón es la principal materia prima para fabricar cadenas de acero, el cual representa el 60% en la estructura de costos de producción, contra los precios internos y observó que los precios internos se encuentran por arriba del precio del alambrón, por lo que se puede inferir que éstos se encuentran dados en el curso de operaciones comerciales normales y son válidos para calcular el valor normal.

3. Elementos adicionales

i. Participación porcentual del volumen importado de cadenas por México

109. Por otra parte, como se observa en la siguiente gráfica, la Secretaría se allegó de información correspondiente a las exportaciones realizadas a México originarias de los principales países exportadores. Del análisis realizado, la Secretaría observó que, con la imposición de la cuota compensatoria establecida en el año 2003, aunque China disminuyó drásticamente el flujo de sus exportaciones, se ha mantenido dentro de los principales países exportadores. Además, en los últimos tres años, presenta una recuperación respecto al volumen total exportado a México.

110. Lo anterior permite inferir que México sigue siendo un mercado atractivo para que China coloque sus exportaciones; esto sumado a que China es de los principales productores de la mercancía objeto de revisión.

Participación porcentual del volumen importado de cadenas por México.

Fuente: Elaboración propia a partir de estadísticas de TradeMap, SIC-M y Balanza Comercial de Mercancías de México (Instituto Nacional de Estadística y Geografía).

4. Margen de discriminación de precios

111. De conformidad con lo dispuesto por los artículos 6.8 y Anexo II del Acuerdo Antidumping, y 54, segundo párrafo y 64, último párrafo de la LCE, y de acuerdo con la información y las metodologías descritas anteriormente, la Secretaría analizó la información, comparó el precio de exportación y el valor normal, y determinó que mantienen una conducta discriminatoria de precios. En consecuencia, la Secretaría determina continuar con el procedimiento, sin modificar la cuota compensatoria vigente.

112. Por lo anteriormente expuesto, con fundamento en los artículos 11.2 del Acuerdo Antidumping; 57, fracción I, 67 y 68 de la LCE, y 99 del RLCE, se emite la siguiente:

RESOLUCIÓN

113. Continúa el procedimiento administrativo de la revisión de oficio sin modificar la cuota compensatoria señalada en el punto 2 de la presente Resolución impuesta a las importaciones de cadena de acero de eslabones soldados originarias de China, independientemente del país de procedencia, que ingresan a través de la fracción arancelaria 7315.82.91 de la TIGIE, o por cualquier otra.

114. Con fundamento en el párrafo segundo del artículo 164 del RLCE, se concede un plazo de 20 días hábiles, contados a partir de la publicación de la presente Resolución en el DOF, para que las partes interesadas acreditadas en el procedimiento, de considerarlo conveniente, comparezcan ante la Secretaría para presentar los argumentos y pruebas complementarias que estimen pertinentes. Este plazo concluirá a las 14:00 horas del día de su vencimiento si se presenta a través de la oficialía de partes ubicada en calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Planta Baja, Código Postal 06140, Ciudad de México, de conformidad con el “Acuerdo por el que se da a conocer el domicilio oficial de la Secretaría de Economía y las unidades administrativas adscritas a la misma” publicado en el DOF el 7 de diciembre de 2023 o bien, a las 18:00 horas, si se presenta vía electrónica, conforme a lo dispuesto en el "Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican", publicado en el DOF el 4 de agosto de 2021 y su posterior modificación.

115. De acuerdo con lo previsto en los artículos 56 de la LCE y 140 del RLCE, las partes interesadas deberán remitir a las demás, la información y documentos probatorios que tengan carácter público, de tal forma que estas los reciban el mismo día que la Secretaría.

116. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México y al SAT, para los efectos legales correspondientes.

117. Notifíquese la presente Resolución a las partes interesadas comparecientes.

118. La presente Resolución entrará en vigor el día siguiente al de su publicación en el DOF.

Ciudad de México, a 5 de marzo de 2024.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.

|