RESOLUCIÓN por la que se acepta la solicitud de parte interesada y se declara el inicio del procedimiento administrativo de revisión de las cuotas compensatorias impuestas a las importaciones de vigas de acero tipo I y tipo H originarias del Reino de España, independientemente del país de procedencia |

Miércoles 19 de Junio de 2024 |

Al margen un sello con el Escudo Nacional, que dice: Estados Unidos Mexicanos.- Secretaría de Economía.

RESOLUCIÓN POR LA QUE SE ACEPTA LA SOLICITUD DE PARTE INTERESADA Y SE DECLARA EL INICIO DEL PROCEDIMIENTO ADMINISTRATIVO DE REVISIÓN DE LAS CUOTAS COMPENSATORIAS IMPUESTAS A LAS IMPORTACIONES DE VIGAS DE ACERO TIPO I Y TIPO H ORIGINARIAS DEL REINO DE ESPAÑA, INDEPENDIENTEMENTE DEL PAÍS DE PROCEDENCIA

Visto para resolver en la etapa de inicio el expediente administrativo RC 05-24 radicado en la Unidad de Prácticas Comerciales Internacionales de la Secretaría de Economía, en adelante Secretaría, se emite la presente Resolución de conformidad con los siguientes

RESULTANDOS

A. Resolución final de la investigación antidumping

1. El 24 de febrero de 2023, se publicó en el Diario Oficial de la Federación, en adelante DOF, la “Resolución final del procedimiento administrativo de investigación antidumping sobre las importaciones de vigas de acero tipo I y tipo H originarias de la República Federal de Alemania, el Reino de España y el Reino Unido de la Gran Bretaña e Irlanda del Norte, independientemente del país de procedencia”, en adelante Resolución Final.

a. de 0.0613 dólares de los Estados Unidos de América, en adelante dólares, por kilogramo para las importaciones originarias de España provenientes de la empresa ArcelorMittal Olaberría-Bergara, S.L., en adelante AMOB;

b. de 0.0666 dólares por kilogramo para las importaciones originarias de España provenientes de las demás empresas exportadoras;

c. de 0.1095 dólares por kilogramo para las importaciones originarias de Alemania, y

d. de 0.1270 dólares por kilogramo para las importaciones originarias del Reino Unido.

B. Solicitud

3. El 29 de febrero de 2024, AMOB y AcerlorMittal Commercial Sections, S.A., en adelante AMCS, o en conjunto las Solicitantes, solicitaron el inicio del procedimiento administrativo de revisión de las cuotas compensatorias impuestas a las importaciones de vigas de acero tipo I y tipo H originarias de España, independientemente del país de procedencia.

4. Para justificar el inicio del procedimiento administrativo de revisión, las solicitantes manifestaron que el transcurso del tiempo es un motivo suficiente para inferir un cambio en las circunstancias por las que se determinó imponer cuotas compensatorias; que, de conformidad con el artículo 101 del Reglamento de la Ley de Comercio Exterior (RLCE), el periodo mínimo para solicitar una revisión es de un año entre la imposición de la cuota compensatoria y la presentación; que cuando se llega el primer mes aniversario de la imposición de la cuota compensatoria, esa cuota ha estado aplicándose con base en información que es mucho más antigua, ya que la cuota compensatoria se impone con base en un periodo investigado que es anterior al procedimiento de investigación antidumping; esto es, que la información con base en la cual se determinó la existencia de discriminación de precios tiene entre 38 y 50 meses de antigüedad. Las Solicitantes propusieron como periodo de revisión el comprendido del 1 de enero al 31 de diciembre de 2023.

5. Presentaron argumentos y pruebas con objeto de sustentar su solicitud de revisión de cuotas compensatorias, los cuales constan en el expediente administrativo del caso y fueron considerados para la emisión de la presente Resolución.

C. Producto objeto de revisión

1. Descripción del producto

6. El producto objeto de revisión son las vigas o perfiles de acero tipo I y tipo H. El nombre comercial y/o técnico para las vigas de acero tipo I son: viga o perfil I, viga o perfil IR (forma I), viga o perfil IPR (forma I), viga o perfil IPS, viga o perfil IE, viga o perfil estándar, y viga o perfil estructural (trabe). Por lo que respecta a las vigas de acero tipo H, estas se denominan como: viga o perfil H, viga o perfil IR (forma H), viga o perfil IPR (forma H) y viga o perfil estructural (columna).

7. El producto objeto de revisión se denomina en el idioma inglés como Beams, I-Beams, H-Beams, Rectangular Beams, Wide Flange Beams (WF), W Shapes y HP Shapes.

2. Características

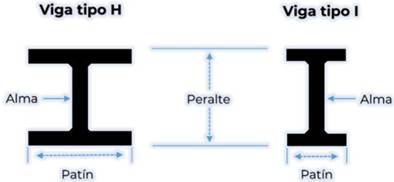

8. Las vigas de acero tipo I y tipo H pueden presentar una geometría y peso ligeramente diferentes al momento de compararlas, dependiendo del uso, ambos tipos de vigas pueden ser sustituidas entre sí. Los dos tipos de vigas se ven muy similares al grado de parecer idénticas en algunos casos.

9. Las características y diferencias físicas que describen al producto objeto de revisión se refieren a la vista del perfil por el tamaño de la parte de la viga que se conoce como alma. El alma es la parte de la viga que une a los dos extremos que se conocen como patines. Así, cuando el alma es más larga que los patines, el perfil tiene una forma de I, por lo que se denomina viga tipo I. En el caso de las vigas tipo H, el ancho de la viga es muy similar al peralte en dimensión; esto es, el tamaño del alma y de los patines es equivalente, por lo que se percibe como una sección más cuadrada.

3. Tratamiento arancelario

10. El producto objeto de revisión ingresó a México durante el periodo de revisión a través de las fracciones arancelarias 7216.32.99, con Número de Identificación Comercial (NICO), 01 y 7216.33.01 NICO 01.

11. Actualmente, de acuerdo con el “Decreto por el que se expide la Ley de los Impuestos Generales de Importación y de Exportación”, en adelante Decreto que expide la LIGIE 2022, publicado en el DOF el 7 de junio de 2022, y el "Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación", en adelante Acuerdo por el que se dan a conocer los NICO 2022, publicado en el DOF el 22 de agosto de 2022, el producto objeto de revisión ingresa al mercado nacional a través de las fracciones arancelarias 7216.32.99 NICO 01 y 7216.33.01 NICO 01 de la TIGIE, cuya descripción es la siguiente:

|

Codificación arancelaria |

Descripción |

|

Capítulo 72 |

Fundición, hierro y acero. |

|

Partida 7216 |

Perfiles de hierro o acero sin alear. |

|

Subpartida 7216.32 |

-- Perfiles en I. |

|

Fracción 7216.32.99 |

Los demás. |

|

NICO 01 |

Cuyo espesor no exceda de 23 cm, excepto lo comprendido en el número de identificación comercial 7216.32.99.02. |

|

Subpartida 7216.33 |

-- Perfiles en H. |

|

Fracción 7216.33.01 |

Perfiles en H, excepto lo comprendido en la fracción arancelaria 7216.33.02. |

|

NICO 01 |

Cuyo peralte (altura) sea menor o igual a 254 mm. |

Fuente: Decreto que expide la LIGIE 2022 y Acuerdo por el que se dan a conocer los NICO 2022.

12. La unidad de medida utilizada en la TIGIE es el kilogramo, aunque las operaciones comerciales normalmente se efectúan en toneladas métricas.

13. De conformidad con el “Decreto por el que se modifica la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación”, publicado en el DOF el 22 de abril de 2024, las importaciones que ingresan a través de las fracciones arancelarias 7216.32.99 y 7216.33.01 de la TIGIE se encuentran sujetas a un arancel temporal del 25%, a partir del 23 de abril de 2024, con una vigencia de dos años.

4. Proceso productivo

15. El proceso de producción del producto objeto de revisión consta de las siguientes etapas:

a. la materia prima (palanquillas, lingotes o billets) se introduce en un horno para su recalentamiento hasta alcanzar la temperatura de 1300°C;

b. posteriormente, las palanquillas son laminadas en un tren de laminación, en el cual se deforma el acero hasta lograr la forma geométrica y las dimensiones deseadas, y

c. al final del proceso de laminación las piezas son enfriadas, cortadas a medida y agrupadas en atados para ser almacenadas, y entregadas o enviadas a los consumidores.

Diagrama del proceso de producción de vigas de acero

|

|

Fuente: Resolución Final.

16. El proceso siderúrgico es el mismo en la fabricación de las vigas tipo I y tipo H, pues no existe variación en función de la forma y la calidad del acero utilizado es la misma, por lo que el costo de producción es el mismo e indistinto.

5. Normas

17. Las normas internacionales que han sido adoptadas de manera general por los productores del producto objeto de revisión son las siguientes, emitidas por la Sociedad Americana para Pruebas y Materiales (ASTM, por las siglas en inglés de American Society for Testing and Materials): ASTM A6/A6M-17a "Especificación Estándar para los Requisitos Generales para Barras Laminadas de Acero Estructural, Placas, Formas y Tablestacas", publicada en 1949 y revisada en 2017; ASTM A36/A36M-14 "Especificación Normalizada para acero al carbono estructural", publicada en 1960 y revisada en 2014; ASTM A572/A572M-18 "Especificación estándar para acero estructural niobio-vanadio de baja aleación y alta resistencia", publicada en 1966 y actualizada en 2018; ASTM A588/A588M-15 "Especificación Normalizada para acero estructural de alta resistencia y baja aleación con punto mínimo de fluencia de hasta 50 ksi (345 MPa), con resistencia a la corrosión atmosférica", publicada en 1958 y revisada en 2015; ASTM A709/A709M-16a "Especificación estándar para acero estructural para puentes", publicada en 1970 y revisada en 2016, y ASTM A992/A992M-11 "Especificación Normalizada para Perfiles de Acero estructural", publicada en 1998 y revisada en 2011 y, en su caso, las modificaciones normativas posteriores que apliquen al producto objeto de revisión. Dichas normas no son de cumplimiento obligatorio para efectos de su importación en México.

18. Adicionalmente, en México se aplican las normas NMX-B-252-1988 "Requisitos generales para planchas, perfiles, tablaestacas y barras, de acero laminado, para uso estructural. (Cancela a la NOM-B-252-1977)", y NMX-B-284-CANACERO-2017 "Industria siderúrgica-Acero estructural de alta resistencia baja aleación al Manganeso-Niobio-Vanadio-Especificaciones y métodos de prueba (Cancela a la NMX-B-284-1987)", cuyas Declaratorias de vigencia se publicaron en el DOF el 8 de diciembre de 1988 y el 27 de junio de 2017, respectivamente.

6. Usos y funciones

19. Las vigas de acero se utilizan en la industria de la construcción para fabricar estructuras metálicas livianas y pesadas, tales como: bóvedas, columnas, trabes, postes para edificios, puentes y naves industriales, así como en la industria extractiva de minerales, gas y petróleo. Aun y cuando las vigas de acero tipo I y tipo H pueden presentar una geometría y peso ligeramente diferentes al momento de compararlas, dependiendo del uso, pueden ser sustituidas entre sí.

20. De acuerdo con el estudio "Descripción de las vigas (perfiles) tipo I y los perfiles tipo H", elaborado el 28 de abril de 2021, por un ingeniero especialista en materiales y elementos para la industria de la construcción, las vigas de acero tipo H suelen ser más usadas en columnas debido a su forma más cuadrada, lo que tiene que ver con la relación a un análisis estructural y su mejor comportamiento en situación de cargas accidentales como los sismos, mientras que las vigas de acero tipo I se utilizan comúnmente para trabes y vigas, ya que procuran enviar las cargas de los entrepisos de las construcciones a las columnas.

D. Posibles partes interesadas

1. Solicitantes

ArcelorMittal Commercial Sections, S.A.

ArcelorMittal Olaberría-Bergara, S.L.

Guillermo González Camarena no. 1200, piso 4

Col. Santa Fe

C.P. 01210, Ciudad de México

2. Productoras nacionales

Gerdau Corsa, S.A.P.I. de C.V.

Av. Ejército Nacional Mexicano no. 216, segundo piso

Col. Anzures

C.P. 11590, Ciudad de México

Corporación ASL, S.A. de C.V.

Grupo Simec, S.A.B. de C.V.

Lázaro Cárdenas no. 601, tercer piso

Col. La Nogalera

C.P. 44470, Guadalajara Jalisco

Deacero, S.A.P.I. de C.V.

Lázaro Cárdenas no. 2333

Col. Zona Loma Larga Oriente

C.P. 66266, San Pedro Garza García, Nuevo León

3. Importadoras

Ferre Barniedo, S.A. de C.V.

Av. Revolución no. 81

Col. San Cristóbal

C.P. 55024, Ecatepec, Estado de México

Plesa Anáhuac y Cías, S.A. de C.V.

Av. Valle de Las Alamedas no. 66-O

Col. San Francisco Chilpan

C.P. 54940, Tultitlán, Estado de México

Recal Aceros, S.A.P.I. de C.V.

Recal Estructuras, S.A. de C.V.

Carretera a la Capilla km 1.5

San José del Castillo

C.P. 45685, el Salto, Jalisco

4. Gobierno

Delegación de la Unión Europea en México

Paseo de la Reforma no. 1675

Col. Lomas de Chapultepec

C.P. 11000, Ciudad de México

Embajada de España en México

Galileo no. 114

Col. Polanco

C.P. 11550, Ciudad de México

E. Prevención

22. El 18 de abril de 2024, AMOB y AMCS respondieron la prevención que la Secretaría les formuló el 19 de marzo de 2024.

CONSIDERANDOS

A. Competencia

23. La Secretaría es competente para emitir la presente Resolución, conforme a lo dispuesto en los artículos 11.2, 11.4, 12.1 y 12.3 del Acuerdo relativo a la Aplicación del Artículo VI del Acuerdo General sobre Aranceles Aduaneros y Comercio de 1994, en adelante Acuerdo Antidumping; 16 y 34, fracciones V y XXXIII de la Ley Orgánica de la Administración Pública Federal; 5o., fracción VII, 52, fracción I y último párrafo y 68 de la Ley de Comercio Exterior (LCE); 80, 99, fracción I y último párrafo, 100, primer y segundo párrafos y 101 del RLCE, y 1, 2, apartado A, fracción II, numeral 7 y 19, fracciones I y IV del Reglamento Interior de la Secretaría de Economía.

B. Legislación aplicable

24. Para efectos de este procedimiento son aplicables el Acuerdo Antidumping, la LCE, el RLCE, el Código Fiscal de la Federación, el Código Federal de Procedimientos Civiles, y la Ley Federal de Procedimiento Contencioso Administrativo, estos tres últimos de aplicación supletoria.

C. Protección de la información confidencial

25. La Secretaría no puede revelar públicamente la información confidencial que las partes interesadas presenten, ni la información confidencial que ella misma se allegue, de conformidad con los artículos 6.5 del Acuerdo Antidumping; 80 de la LCE, y 152 y 158 del RLCE. No obstante, las partes interesadas podrán obtener acceso a la información confidencial, siempre y cuando satisfagan los requisitos establecidos en los artículos 159 y 160 del RLCE.

D. Supuestos legales de la revisión

26. De conformidad con los artículos 11.1 y 11.2 del Acuerdo Antidumping; 67 y 68 de la LCE, y 99, 100, párrafo primero, y 101 del RLCE, el procedimiento de revisión de cuotas compensatorias podrá solicitarlo cualquier parte interesada que haya participado en el procedimiento que dio lugar a la cuota compensatoria definitiva o por cualquier otro productor, importador o exportador, que sin haber participado en dicho procedimiento acredite su interés jurídico.

27. La solicitud deberá presentarse durante el mes aniversario de la publicación en el DOF de la Resolución Final de la investigación que impuso originalmente la cuota compensatoria definitiva y el solicitante deberá aportar la información y las pruebas que justifiquen la necesidad de llevar a cabo la revisión. Para ello, las partes tienen la obligación de acompañar a su solicitud, debidamente contestados, los formularios que para tal efecto establezca la Secretaría, de conformidad con los artículos 11.2 del Acuerdo Antidumping, y 101 del RLCE.

28. El 29 de febrero de 2024, AMOB y AMCS en conjunto, solicitaron el inicio del procedimiento administrativo de revisión de las cuotas compensatorias impuestas a las importaciones de vigas de acero tipo I y tipo H originarias de España, independientemente del país de procedencia.

29. AMOB y AMCS fueron partes interesadas en la investigación original, una como productora y otra como comercializadora de la mercancía objeto de revisión, mismas que solicitaron el inicio del presente procedimiento dentro del mes aniversario de la publicación en el DOF de las cuotas compensatorias definitivas, justificando su solicitud por el simple paso del tiempo. Asimismo, aportaron la información y las pruebas que constan en el expediente administrativo del caso y se analizan en la presente Resolución.

E. Periodo de revisión

30. Para efectos del análisis de la presente Resolución, la Secretaría consideró como periodo investigado el comprendido del 1 de enero al 31 de diciembre de 2023, el cual fue propuesto por AMOB y AMCS, toda vez que se apega a lo previsto en el artículo 76 del RLCE y a la recomendación del Comité de Prácticas Antidumping de la Organización Mundial del Comercio, en adelante OMC, prevista en el documento G/ADP/6 adoptado el 5 de mayo de 2000.

F. Análisis de discriminación de precios

1. Cambio de circunstancias

31. La empresa productora AMOB y su empresa exportadora relacionada AMCS solicitaron el inicio de la presente revisión con el objetivo de examinar la existencia de discriminación de precios y la necesidad de mantener la medida para neutralizar el dumping y, de ser procedente, se modifique o revoque dicha medida, conforme a lo establecido en los artículos 11.1 y 11.2 del Acuerdo Antidumping; 68 de la LCE, y 99, 100, párrafo primero, 101 y 106 del RLCE.

32. Argumentaron que en diversas revisiones de oficio la Secretaría ha considerado que: 1) la discriminación de precios implica una conducta dinámica en los precios, lo que puede generar un comportamiento variable; 2) el mero transcurso del tiempo constituye un elemento suficiente para inferir un cambio en las circunstancias por las que se determinó una cuota compensatoria; 3) es muy probable que las condiciones de mercado existentes en el momento que se impusieron las cuotas compensatorias hayan variado, y 4) todo lo anterior justifica iniciar de oficio un procedimiento de revisión. Con base en lo anterior, afirmaron que las interpretaciones del marco legal que realizó la Secretaría resultan aplicables tanto a las revisiones de oficio como a la presente solicitud de inicio.

33. AMOB y AMCS señalaron que transcurrió un año desde la imposición de la cuota y que el margen de discriminación de precios es distinto al calculado en la investigación ordinaria, por lo que se satisfacen los requisitos para la procedencia de la iniciación de la revisión de cuota compensatoria. Añadieron que la investigación ordinaria concluyó en febrero de 2023, pero el periodo investigado correspondió a enero-diciembre de 2020, lapso que se caracterizó por el surgimiento y propagación mundial de la pandemia causada por el virus SARS-CoV2 a lo largo de todo el año, en donde los efectos económicos de la pandemia fueron enormes; se registraron en todos los países y afectaron diversos rubros de la actividad económica y comercial. Acotaron que en 2020 se registraron reducciones fuertes en el comercio mundial de mercancías y en la actividad productiva, incluyendo a la industria del acero. Asimismo, se observó una disrupción de las cadenas de suministro e impactos comerciales diferenciados por las distorsiones en los costos y tiempos de traslado en el transporte terrestre y marítimo.

34. AMOB y AMCS indicaron que aportaron argumentos y medios de prueba suficientes que justifican la necesidad de revisar la cuota compensatoria con objeto de que se analice el margen individual de discriminación de precios correspondiente a sus operaciones de exportación a México, realizadas durante el periodo de revisión propuesto.

35. La Secretaría analizó los argumentos y pruebas presentadas por AMOB y AMCS referentes al precio de exportación y valor normal para determinar la procedencia del inicio de revisión de la cuota compensatoria, de conformidad con los artículos 11.1 y 11.2 del Acuerdo Antidumping; 68 de la LCE, y 99 del RLCE. Los detalles de este análisis se describen en los siguientes apartados.

2. Precio de exportación

a. AMOB

36. AMOB afirmó que su empresa relacionada AMCS realizó exportaciones a México de vigas de acero tipo I y tipo H durante el periodo de revisión propuesto. AMOB y AMCS explicaron el proceso de compra y facturación entre ambas empresas, el cual comprende: la orden de pedido a la planta de producción, factura de la planta y factura al cliente final. Proporcionaron el contrato celebrado entre AMOB y AMCS en el cual se establece el precio de compra y venta, así como el margen de reventa.

37. Para acreditar el precio de exportación a México, AMCS presentó una base de datos con las ventas de vigas de acero tipo I y tipo H correspondientes a 27 códigos de producto. Acotó que los códigos de producto comprenden dos aspectos clave de las vigas de acero, que son las dimensiones y el grado de acero. Presentó un listado de la totalidad de los códigos de producto que fabrica, así como un catálogo de los productos fabricados por ArcelorMittal Europa. Aclaró que de acuerdo con el punto 300 de la Resolución Final, identificó los códigos de producto que cumplen con las características del producto objeto de revisión.

38. No obstante, argumentó que en el cálculo del precio de exportación consideró la metodología aceptada por la Secretaría en la investigación antidumping, referente a la agrupación de los códigos en familias de productos y tipo de viga. Como resultado, estimó el precio de 13 familias de productos exportados a México y aportó las órdenes de compra, capturas de pantalla del número de pedido de su sistema contable, facturas de AMOB emitidas a AMCS, facturas comerciales emitidas a los clientes finales y comprobantes de pago de las facturas, correspondientes a 3 operaciones de exportación. También presentó una hoja de Excel con operaciones que denominó devoluciones, pero no aportó el sustento que acreditara la cancelación de las facturas de exportación reportadas en dicha hoja.

39. En respuesta a la prevención, AMCS aportó una explicación detallada de la forma en que obtuvo las cifras de las ventas de exportación de su sistema contable e impresiones de pantalla de dicho sistema. También proporcionó 3 facturas de venta adicionales y la factura de AMOB a AMCS que omitió adjuntar en el soporte documental de la respuesta al formulario oficial de revisión. Adicionalmente, reportó nuevamente el listado de ventas de exportación a México e indicó que identificó las cancelaciones de factura, notas de crédito y las facturas de venta emitidas durante el periodo de revisión propuesto.

i Descuentos

41. AMCS señaló que en algunas ventas de exportación aplicó descuentos definidos en los contratos que firmó con sus clientes mexicanos, de los cuales aportó una copia. Como respuesta a la prevención, explicó la manera en que obtuvo la información relativa a los descuentos desde su sistema contable. Presentó una base de datos con el listado de las ventas de exportación a las que otorgó un descuento y las notas de crédito que emitió a cada cliente y una hoja de trabajo en la que reportó las condiciones particulares en cuanto a productos incluidos, rangos para obtener el descuento y periodicidad, necesarias para otorgar el descuento.

b. Determinación

42. En esta etapa del procedimiento, la Secretaría aceptó la propuesta de AMOB y AMCS respecto de la agrupación de los códigos de producto en familias. Asimismo, revisó las órdenes de compra, facturas de AMOB a AMCS, las facturas de venta de AMCS a los clientes finales, así como los comprobantes de pago, contratos de los clientes a los cuales otorgó descuentos y las notas de crédito, debido a que la información y pruebas son suficientes para calcular el precio de exportación de la mercancía objeto de revisión. Así, con fundamento en los artículos 39 y 40 del RLCE, la Secretaría calculó el precio de exportación en dólares por kilogramo para las vigas de acero tipo I y tipo H.

c. Ajustes al precio de exportación

43. AMOB propuso ajustar el precio de exportación por términos y condiciones de venta específicamente por concepto de flete interno, flete y seguro marítimos, crédito y margen de comercialización.

i Flete interno

44. AMOB indicó que el ajuste por flete interno correspondió a los gastos del transporte de la mercancía dentro del país exportador al puerto marítimo de exportación. Explicó que reportó el monto efectivamente erogado en cada venta conforme a lo reportado en su sistema contable. Como pruebas presentó los certificados de molino, lista de empaque, notas de entrega, tarifas aplicables de acuerdo con cada empresa transportista, impresiones de pantalla del registro contable de la factura del transportista y copia de la factura emitida por el transportista. Tales documentos correspondieron a 3 operaciones de exportación.

45. Como parte de la respuesta a la prevención, AMOB explicó que en la asignación del flete interno consideró los ajustes que realiza el transportista por concepto de combustible y peajes. También presentó un ejemplo de la obtención de la relación de las notas de entrega con la factura de venta correspondiente, así como el registro contable de las facturas del transportista. Aclaró que existe una diferencia entre el peso reportado por AMOB al cliente y el peso facturado por el transportista. Sin embargo, para el cálculo del flete interno consideró la tarifa acordada con la empresa transportista que incluye los ajustes aplicados por el transportista y que el monto efectivamente pagado lo obtuvo de su sistema contable.

ii Flete y seguro marítimos

46. AMOB manifestó que el ajuste por flete marítimo corresponde al transporte de la mercancía entre el puerto de salida y llegada. Aclaró que en ese concepto incluyó los gastos transfronterizos de las ventas de exportación. Para sustentar el monto del ajuste, aportó documentos referentes a tres ventas de exportación y hojas de trabajo con los montos de los fletes marítimos y del comercio transfronterizo. Precisó que en la base de datos de ventas de exportación incluyó en la columna de flete marítimo ambos conceptos.

47. Respecto del ajuste por seguro, AMOB afirmó que las ventas de exportación están aseguradas en un programa de seguros de transporte global, el cual fue aplicado en función de los términos de venta. Proporcionó copia de una póliza de seguros e impresión de pantalla del registro contable del monto pagado por la cobertura anual.

48. En respuesta a la prevención, AMOB presentó una explicación de la manera en que obtuvo de su sistema contable los montos asignados en el flete marítimo y comercio transfronterizo. Aportó copia de capturas de pantalla de su sistema contable, así como un archivo de Excel del cual la Secretaría no pudo acceder a su contenido. En el caso del seguro, AMOB proporcionó copia de una carta de su agente de seguros, en la que se señala que las cargas marítimas se aseguraron en 2023, la tasa aplicable y el tipo de coberturas contratadas. También proporcionó una hoja de trabajo en la que se indicó un monto fijo de dólares por tonelada por concepto de seguro. Sin embargo, no explicó la manera en que estimó dicho monto a partir de la tasa señalada en la póliza del seguro.

iii Crédito

50. En respuesta a la prevención, AMCS argumentó que la tasa de interés proporcionada en el ajuste por crédito es pertinente debido a que refiere a los depósitos de corto plazo de AMOB y sustenta el tiempo entre el cual la productora vende a la comercializadora. También presentó capturas de pantalla de su sistema referente al valor de las facturas y el pago de estas. Por otra parte, indicó la tasa de interés de corto plazo empleada por los bancos europeos y presentó una captura de pantalla de la página de Internet que consultó https://www.euribor-rates.eu/en/euribor-rates-by-year/2023/. No obstante, aplicó las tasas consideradas en su respuesta al formulario oficial de revisión.

iv Margen de comercialización

51. Como lo manifestó AMOB, las ventas de exportación son llevadas a cabo por la empresa comercializadora AMCS y determinó el margen de reventa a partir del contrato celebrado entre ambas empresas, el cual presentó. En el contrato se específica la base sobre la cual se estimó el margen de comercialización. Asimismo, indicó que dicho margen de comercialización tuvo un efecto en el precio pagado por el comercializador a la empresa productora y que los molinos pueden emitir una factura adicional o una nota de crédito a AMCS.

52. En su respuesta a la prevención, AMCS mencionó que el margen de comercialización se determina con base en las funciones desempeñadas por la comercializadora, así como los riesgos asumidos por ella. Para aquellas comercializadoras cuyo perfil es considerado de bajo riesgo, la remuneración se estima con un margen de comercialización que se calcula de tal manera que se genere un margen de beneficio previamente establecido sobre los costos de ventas, generales y administrativos. Para el caso específico de AMOB y AMCS, señaló que el margen de beneficio se ajusta al final del año contable, pero que a lo largo del año se considera un cierto margen de comercialización con vistas a realizar la conciliación anual con los molinos al final del año, y expidiendo una factura extra o un crédito adicional, según sea el caso. Aclaró que, a la fecha de su respuesta a la prevención, no contó con los cierres contables avalados por los auditores externos ni los estudios de precios de transferencia que le permitieran conciliar las cuentas finales de compras y ventas y, por lo tanto, de los márgenes de comercialización efectivamente devengados.

53. Asimismo, AMCS indicó que no existe un comprobante de pago por el concepto de comisión; sin embargo, presentó la impresión de pantalla de su sistema contable en el cual se indica el valor ex fábrica y monto pagado por comisión. No obstante, el valor ex fábrica y margen de comercialización registrados en su sistema contable difirió con lo reportado en la base de datos de las ventas de exportación para ambos conceptos.

d. Determinación

54. La Secretaría determinó utilizar la información y pruebas aportadas por AMCS y AMOB respecto de los ajustes al precio de exportación al considerar que fueron suficientes. Con fundamento en los artículos 2.4 del Acuerdo Antidumping; 36 de la LCE, y 53 y 54 de RLCE, la Secretaría ajustó el precio de exportación por concepto de flete interno, flete y seguro marítimos, crédito y margen de comercialización.

3. Valor normal

a. Ventas internas

55. Al igual que en las ventas de exportación, AMOB señaló que existe una empresa comercializadora encargada de realizar las ventas al mercado interno. Al respecto, indicó el proceso de compra y facturación de las ventas internas, el cual comienza con el envío de la orden de compra por parte del cliente a la empresa comercializadora. Posteriormente se envía un pedido de producción a AMOB y una vez producida la mercancía se emite la factura de la productora para que, a su vez, la empresa comercializadora emita la factura al cliente final.

56. Para sustentar el valor normal, AMOB presentó una base de datos con las ventas de vigas de acero tipo I y tipo H destinadas al mercado interno y efectuadas durante el periodo de revisión. Indicó que se realizaron ventas de 8 códigos de producto idénticos a los exportados a México, agrupados en 3 familias de productos, para las cuales propuso calcular el valor normal mediante la opción de precios internos. Para las 10 familias de productos restantes comparables a las familias exportadas a México señaló que no se realizaron ventas en el mercado interno, por lo que propuso utilizar el valor reconstruido para determinar el valor normal. Indicó que realizó ventas a clientes relacionados, las cuales excluyó del análisis de valor normal, de conformidad con el artículo 32 de la LCE. Como pruebas presentó órdenes de compra, capturas de pantalla de su sistema contable, facturas comerciales y comprobantes de pago, correspondientes a 3 operaciones contenidas en la base de datos, realizadas dentro del periodo de revisión.

57. En respuesta a la prevención, AMOB señaló que las ventas en el mercado interno se realizan en euros, por lo que aplicó el tipo de cambio utilizado en la base de ventas de exportación, señalado en el punto 40 de esta Resolución. Asimismo, presentó nuevamente la base de datos de ventas internas a la que agregó información para señalar la existencia de facturas de venta, notas de crédito, notas de débito, devoluciones o cancelaciones. Adicionalmente, aportó facturas de AMOB a la empresa comercializadora, capturas de pantalla y una hoja de trabajo con los comprobantes de pago para complementar la información que aportó en su respuesta al formulario oficial de revisión. Explicó que uno de los comprobantes de pago que proporcionó en su respuesta al formulario oficial excedía el monto de la factura debido a que dicho documento incluía facturas adicionales. Para sustentar su manifestación, presentó capturas de pantalla de su sistema contable. De igual manera, aportó dos facturas de la empresa comercializadora, con las correspondientes órdenes de compra, facturas emitidas por la productora AMOB y los comprobantes de pago dentro del periodo de revisión, así como capturas de pantalla de su sistema contable.

i Descuentos

58. AMOB señaló que la empresa comercializadora otorgó descuentos y aportó los contratos celebrados con sus clientes, en los que se indican las condiciones acordadas para recibir los descuentos. En respuesta a la prevención, proporcionó hojas de trabajo referente al cálculo de los descuentos aplicados en la base de datos de ventas internas y las notas de crédito emitidas a dichos clientes.

b. Determinación

c. Ajustes al valor normal

60. AMOB propuso ajustar el valor normal por los conceptos de flete y seguro internos, crédito y margen de comercialización.

i Flete y seguro internos

61. Respecto del ajuste por flete interno, AMOB indicó que la información para realizar estos ajustes corresponde a los gastos del transporte de la mercancía en el mercado interno. Indicó que esta información provino de su sistema contable y aportó hojas de trabajo y un documento con la metodología para estimarlo, así como facturas expedidas por las empresas transportistas y documentos denominados como albaranes y carta porte.

62. En respuesta a la prevención, AMOB explicó detalladamente la forma en que estimó el ajuste por concepto de flete interno. Aclaró que su sistema contable lleva un registro donde algunas de las facturas emitidas por las empresas de transporte fueron ajustadas en virtud de ajustes relacionados con peajes, regularización y costos adicionales por combustible. Asimismo, proporcionó un ejemplo de la obtención de la relación de las notas de entrega con la factura de venta correspondiente, así como el registro contable de las facturas del transportista y aclaró que existe una diferencia entre el peso reportado por AMOB al cliente y el peso facturado por el transportista.

63. AMOB aclaró que, en las ventas internas, la empresa transportista incluye el cobro del seguro referente al transporte de la mercancía. Como respaldo documental, aportó los contratos celebrados entre ArcelorMittal Purchasing, S.A.S., y las empresas transportistas. Indicó que en estos contratos se establecen las condiciones generales a cada una de las empresas del grupo ArcelorMittal, entre ellas AMOB, en las que se señala que el seguro será pagado por la empresa transportista.

ii Crédito

64. AMOB manifestó que en el cálculo del ajuste por crédito utilizó la misma información y tasa promedio ponderado aplicada al precio de exportación. Tal información se indica en el punto 49 de esta Resolución.

65. En su respuesta a la prevención, AMOB explicó que la tasa de interés proporcionada en el ajuste por crédito es pertinente debido a que refiere a los depósitos de corto plazo de AMOB y sustenta el tiempo entre el cual la productora vende a la comercializadora. Sin embargo, indicó que en el cálculo del ajuste modificó la tasa de interés aplicable correspondiente a la empresa que comercializa la mercancía objeto de revisión en el mercado interno. Añadió que la tasa aplicada correspondió al promedio ponderado del costo de financiamiento de corto plazo de la empresa comercializadora y la tasa aplicable a AMOB referente a la tasa de depósitos a corto plazo. Adicionalmente, presentó una impresión de pantalla de la tasa de interés que emplean los bancos europeos, obtenida de la página de Internet https://www.euribor-rates.eu/en/euribor-rates-by-year/2023/.

iii Margen de comercialización

d. Determinación

67. La Secretaría determinó utilizar la información y pruebas aportadas por AMOB respecto de los ajustes al valor normal al considerar que fueron suficientes y pertinentes. Con fundamento en los artículos 2.4 del Acuerdo Antidumping; 36 de la LCE, y 53 y 54 del RLCE, la Secretaría ajustó el valor normal por concepto de flete y seguro internos, crédito y margen de comercialización.

e. Costos de producción y operaciones comerciales normales

68. AMOB afirmó que no existen registros de costos de producción por código de producto, por lo que estimó los costos de producción de las familias de productos tomando como base el punto de vista operativo, dado que las distintas vigas o perfiles son producidos utilizando diferentes cilindros de laminación. Indicó que el costo de producción se compone por materiales y componentes directos, mano de obra directa y gastos indirectos.

69. Respecto del costo de materiales y componentes directos, AMOB señaló que consideró los insumos necesarios para la fabricación del producto objeto de revisión empleados tanto en la acería de Olaberría, como en las dos plantas de AMOB (Olaberría y Bergara). En el caso de la acería, reportó los costos de producción entre los que se encontraron el costo de merma chatarra, merma fuego y ferroaleaciones. Asimismo, señaló que la mano de obra directa se refiere al empleo de recursos humanos en las diferentes etapas de elaboración del producto objeto de revisión, razón por la cual consideró tales costos de la acería como los costos en los que incurre AMOB por el mismo concepto.

70. AMOB acotó que en su sistema contable existen dos criterios de amortización: el criterio local contenido en el Plan General Contable Español y el criterio internacional contenido en las Normas Internacionales de Información Financiera (IFRS, por las siglas en inglés de International Financial Reporting Standards), las cuales se mantuvieron con carácter de cumplimiento obligatorio durante el periodo investigado. Afirmó que existe una variación entre los dos criterios y que el segundo es válido para estimar el costo del producto objeto de revisión por tipo de producto. No obstante, manifestó que realizó la conversión de los costos de producción por grupo de productos de un criterio a otro, con la finalidad de poder proveer a la Secretaría el mismo nivel de desagregación con la que validó su exactitud y pertinencia de la información en la investigación ordinaria. Aclaró que en el periodo enero a diciembre 2023, algunas familias de producto comprendieron costos de producción mezclados, por lo que, para efectos del cálculo del costo de producción por tipo de viga, no los consideró.

71. Para sustentar el costo de producción, proporcionó una explicación de la forma en que obtuvo la información de su sistema contable y presentó impresiones de pantalla de este. De igual manera, aportó una hoja de trabajo con los costos de producción de todos los productos fabricados en la acería y en las plantas de AMOB, así como el promedio ponderado de ambas plantas. Presentó impresiones de pantalla de los costos de producción de las plantas de AMOB, los costos de producción por código SAP de cada una de las plantas correspondientes a cada uno de los meses del periodo de revisión propuesto. También aportó una lista de los productos fabricados en cada planta de AMOB y un catálogo de productos de ArcelorMittal Europa.

72. Sin embargo, la Secretaría observó que el costo de producción por familia de productos consideró el costo promedio de varios códigos SAP que no correspondieron al producto objeto de revisión. También, en algunos conceptos del costo de producción: recursos humanos, energía eléctrica, mantenimiento y reparaciones, se observaron que las cifras reportadas en las hojas de trabajo difirieron con los datos reportados en las impresiones de pantalla.

73. AMOB aseveró que adquirió insumos de partes relacionadas y que tales compras cumplieron con el principio de plena competencia en relación con las compras de chatarra utilizados en la producción de vigas durante el periodo de revisión propuesto. Afirmó que realizó compras a partes vinculadas y no vinculadas, pero que los precios promedio de las empresas del Grupo ArcelorMittal son semejantes y se ubican en el rango de precios de los proveedores independientes. Es decir, los precios de las adquisiciones a empresas vinculadas no resultaron ser inferiores a los precios de compra a proveedores no vinculados y que, por el número y diversidad, corresponden a las tendencias del mercado, por lo que consideró que se realizaron en condiciones de plena competencia.

74. Para sustentar su manifestación proporcionó una hoja de trabajo de las compras de chatarra e incluyó los nombres de las empresas proveedoras relacionadas y no relacionadas, las cantidades y los precios observados durante el periodo de revisión propuesto. Como prueba aportó dos facturas de compra de chatarra e impresiones de pantalla del registro contable de esas facturas y del pago de estas en su sistema contable, correspondientes a dos empresas, una vinculada y la otra no vinculada.

75. También presentó reportes sobre precios de transferencia de AMOB en sus transacciones inter-compañía para los años 2020, 2021 y 2022. Acotó que tales reportes se realizaron conforme al Capítulo V de las Directrices de Precios de Transferencia para Empresas Multinacionales y Administraciones Tributarias de la Organización para la Cooperación y el Desarrollo Económicos, en adelante OCDE, y cumpliendo los requisitos locales en España con base en el artículo 43 de la Norma Foral 2/2014, del 17 de enero, del Impuesto sobre Sociedades del Territorio Histórico de Gipuzkoa, publicada en 2014 por el Departamento de Hacienda y Finanzas de Gipuzkoa. Adicionalmente, proporcionó una declaración jurada por el responsable de las compras de materias primas de AMOB, en la que afirmó que las políticas de compras de materias primas se han mantenido en 2023 conforme a los principios de plena competencia y que los precios de adquisición de insumos provenientes de empresas vinculadas se realizaron en condiciones de mercado.

76. Respecto de los gastos generales, AMOB afirmó que reportó los gastos de ventas y administración, financieros y de investigación y desarrollo, conforme al registro de su sistema contable. Aclaró que estimó los gastos generales en términos del costo de venta e indicó que los estimó considerando el importe neto de la cifra de negocios que se obtuvo del estado de pérdidas y ganancias para 2023 de la empresa, a la cual se descontaron los conceptos relacionados con los gastos por administración y ventas, así como los resultados por explotación.

77. Explicó que el costo de ventas incluye el costo de las materias primas, mano de obra directa y de las partidas indirectas de fabricación en las que se incurre al fabricar las mercancías vendidas. Sin embargo, en su cálculo no incluyó la partida de explotación y en el estado de pérdidas y ganancias se observaron partidas referentes a consumo y deterioro de materias primas que no consideró para la determinación del costo de ventas. Como pruebas, presentó capturas de pantalla de su sistema contable de las dos plantas de AMOB referente a los gastos generales y copia de la “Cuenta de pérdidas y ganancias correspondientes a los ejercicios terminados el 31 de diciembre 2023 y 2022”.

78. En su respuesta a la prevención, AMOB indicó que el proceso productivo de la mercancía objeto de revisión comienza con la etapa de acería, la cual consiste en la fusión de chatarra como materia prima en el horno de arco eléctrico, ajuste de composición química del acero en el horno de afino y la obtención de un semiproducto en forma de palanquilla en la colada continua. Posteriormente, viene la etapa de laminación en la cual el semiproducto pasa a un proceso de conformado y mejora de características. El semiproducto se calienta en un horno de gas natural hasta la temperatura de laminación y mediante brazos accionados hidráulicamente se desplaza entre el camino de rodillos y el horno de recalentamiento. Agregó que el camino de rodillos envía el semiproducto a una caja vertical para acondicionar la medida al proceso de desbaste, seguidamente pasa por un descascarillador y a continuación llega al dúo reversible.

79. AMOB presentó nuevamente su metodología de costos y gastos generales con explicaciones paso a paso de su proceso productivo. Aclaró que el concepto steel plant, correspondió a la acería de Olaberría, por lo que debe considerarse en la estimación de los costos de producción. También proporcionó nueve facturas referentes a la venta de cascarilla y otros desechos. AMOB mencionó que obtuvo la palanquilla de su empresa ya que cuenta con un proceso integrado y, de igual manera, lo adquirió de partes no vinculadas. Aportó copia de facturas y comprobantes de pago referentes a la compra de palanquilla realizadas a empresas no vinculadas. Para el costo de producción de otros componentes, manifestó que son adquiridos por empresas vinculadas y que además de los estudios de precios de transferencia que presentó, aportó precios de referencia de dichos componentes. Indicó que la fuente de los precios es la empresa consultora CRU Group y afirmó que las compras de tales componentes se dieron en condiciones de plena competencia.

80. Respecto de la metodología de costos que propuso por familia de productos, argumentó que, conforme a la normatividad vigente, en una revisión anual se deben utilizar las mismas metodologías que las utilizadas en la investigación original para realizar los cálculos correspondientes, porque si no se hace así se generan sesgos que no permiten que se pueda determinar adecuadamente si es procedente modificar la cuota compensatoria vigente, suprimirla o confirmarla. Añadió que el Acuerdo Antidumping, incluido su artículo 2.2.1.1, no obliga a que los costos de producción estén diferenciados por código de producto específico, sino todo lo contrario, ya que ese artículo señala que los registros deben reflejar razonablemente los costos de producción y venta de todo el producto considerado. Por lo anterior, señaló que la solicitud de inicio se basó en las pruebas que razonablemente estuvieron a su alcance de conformidad con la normatividad aplicable, por lo que se cumple con el estándar de inicio.

81. En relación con la pertinencia de tomar como base los estudios sobre precios de transferencia que fueron realizados por el mismo grupo al que pertenece AMOB, manifestó que dichos estudios cumplen con el estándar internacional acordado por la OCDE, y que incluso sirven como soporte para que auditores externos validen las operaciones entre empresas.

83. La Secretaría analizó si las ventas internas de las tres familias se encontraban por debajo de los costos de producción y gastos generales señalados en los puntos 68 al 82 de esta Resolución. Para ello, consideró los costos promedio ponderados mensuales para determinar si estas ventas se efectuaron en cantidades sustanciales, es decir, si el volumen total de dichas transacciones fue mayor al 20% del volumen total de las ventas internas del código de producto en el periodo objeto de revisión.

84. Como resultado, la Secretaría observó que las ventas internas de las tres familias de código de producto se dieron en el curso de operaciones comerciales normales, por lo que calculó el valor normal mediante el método de precios internos, tal y como se establece en los artículos 2.2.1 del Acuerdo Antidumping y 32 de la LCE. Asimismo, la Secretaría realizó la prueba de suficiencia y determinó que las ventas internas de las tres familias de productos representaron más del 5% del volumen exportado a México; lo anterior, de conformidad con lo establecido en la nota 2 al pie de página del Acuerdo Antidumping.

85. Para las diez familias de productos restantes, la Secretaría estimó el valor normal a partir de la opción de valor reconstruido, entendido como el costo de producción, gastos generales y una utilidad razonable.

f. Valor reconstruido

g. Determinación

87. La Secretaría analizó la información y pruebas referentes al costo de producción, gastos generales y utilidad, y determinó que dicha información es suficiente y pertinente para estimar tales conceptos. Con fundamento en el artículo 46 del RLCE, la Secretaría calculó el costo de producción, gastos generales y utilidad por familia de productos, considerando la metodología e información brindada por AMOB. Asimismo, estimó el valor reconstruido, de conformidad con el artículo 31 de la LCE.

4. Margen de discriminación de precios

88. De conformidad con los artículos 11.2 del Acuerdo Antidumping; 68 de la LCE, y 99 y 101 del RLCE, la Secretaría contó con información y pruebas pertinentes sobre un cambio en el margen de discriminación de precios con relación al que determinó en la investigación antidumping original. Por lo anterior, la Secretaría consideró que existe una presunción sustentada en pruebas positivas y pertinentes de un cambio en las circunstancias que justifica el inicio del procedimiento de revisión de las cuotas compensatorias definitivas impuestas a las importaciones de vigas de acero tipo I y tipo H originarias de España.

89. Por lo anteriormente expuesto, con fundamento en los artículos 11.1, 11.2, 12.1 y 12.3 del Acuerdo Antidumping; 52, fracción I y 68, segundo párrafo de la LCE, y 99, último párrafo, 100, segundo párrafo y 101 del RLCE, es procedente emitir la siguiente

RESOLUCIÓN

90. Se declara el inicio del procedimiento administrativo de la revisión de la cuota compensatoria impuesta a las importaciones de vigas de acero tipo I y tipo H originarias de España, independientemente del país de procedencia, que ingresan a través de las fracciones arancelarias 7216.32.99 y 7216.33.01 de la TIGIE, o por cualquier otra.

91. Se fija como periodo de revisión el comprendido del 1 de enero al 31 de diciembre de 2023.

92. De conformidad con lo dispuesto por los artículos 11.2 y 11.4 del Acuerdo Antidumping; 70 de la LCE, y 94 del RLCE, la cuota compensatoria definitiva a que se refiere el punto 2 de esta Resolución, continuará vigente mientras se tramita el presente procedimiento de revisión.

94. Para las personas y gobiernos señalados en el punto 21 de esta Resolución, el plazo de veintitrés días hábiles empezará a contar cinco días después de la fecha de envío del oficio de notificación del inicio del presente procedimiento de revisión. Para los demás interesados, el plazo empezará a contar cinco días después de la publicación de la presente Resolución en el DOF. De conformidad con el “Acuerdo por el que se da a conocer el domicilio oficial de la Secretaría de Economía y las unidades administrativas adscritas a la misma” publicado en el DOF el 7 de diciembre de 2023 y el "Acuerdo por el que se establecen medidas administrativas en la Secretaría de Economía con el objeto de brindar facilidades a los usuarios de los trámites y procedimientos que se indican", publicado en el DOF el 4 de agosto de 2021, la presentación de la información podrá realizarse vía electrónica a través de la dirección de correo electrónico upci@economia.gob.mx hasta las 18:00 horas, o bien, en forma física de las 9:00 a las 14:00 horas en el domicilio ubicado en Calle Pachuca número 189, Colonia Condesa, Demarcación Territorial Cuauhtémoc, Código Postal 06140, en la Ciudad de México.

95. Los formularios oficiales a que se refiere el punto 93 de esta Resolución, se pueden obtener a través de la página de Internet https://www.gob.mx/se/acciones-y-programas/industria-y-comercio-unidad-de-practicas-comerciales-internacionales-upci. Asimismo, se podrán solicitar a través de la cuenta de correo electrónico upci@economia.gob.mx o en el domicilio de la Secretaría.

96. Notifíquese la presente Resolución a las Solicitantes y a las partes de que se tenga conocimiento.

97. Comuníquese esta Resolución a la Agencia Nacional de Aduanas de México y al Servicio de Administración Tributaria, para los efectos legales correspondientes.

98. La presente Resolución entrará en vigor el día siguiente de su publicación en el DOF.

Ciudad de México, a 12 de junio de 2024.- La Secretaria de Economía, Raquel Buenrostro Sánchez.- Rúbrica.

|